みなさん、こんにちは。

カズです。

・毎月の保険料支払いが苦しい……

・言われるまま保険に入ったけれど、実はよく分かっていない……

・なんとなく不安。だから保険は多めに入っておけば、とりあえず安心!

と思っていませんか。

実は、日本は公的保険がとても充実しています。

ですので、もしかしたら今入っている保険はムダかもしれません。

医療保険、貯蓄型保険はムダです。

病気には貯金で備えましょう。

そして公的保険で足りない補償を、安いネットの掛け捨て保険で補います。

保険のムダをカットして家計を節約できたら、そのお金は投資にまわしましょう。

家計を節約するために、保険のムダを削減しよう

保険は家の次に高い買い物

保険料は、平均ではどのくらいなのでしょうか?

生命保険文化センターによりますと、

世帯年間払込保険料は平均37.1万円と前回調査とほぼ同水準

とのことです。

「2021(令和3)年度 生命保険に関する全国実態調査(2021年12月発行)」

出典: (公財)生命保険文化センター

つまり、生命保険で月30,917円支払っていることに。

30年支払ったら、1,113万円にもなります。

「保険は家の次に高い買い物」と言われるのは、本当のようですね。

でもその保険、本当に必要でしょうか?

もしかしたらムダなお金を払っているかもしれませんよ。

度見直すだけで節約効果が高い

保険を見直しても、生活の質が落ちるわけではありません。

もちろん生活が破綻しないよう補償はしっかり確保する必要があります。

でも、その確保の仕方が分からないんですよね。

だから不安でとりあえず言われるまま入ってしまうのです。

補償をしっかり確保した上で、

月30,000円を月5,000円程度に削減できたら、

生活はぐっと楽になりますよ。

まず自分の加入している保険を確認する

「ご契約内容のお知らせ」を見てみる

そうは言っても見直し方が分からないですよね。

まずは、毎年保険会社から送られてくる

「ご契約内容のお知らせ」を見てみましょう。

確認することは、

✅まずは保険料をいくら払っているのか把握する

✅自分が何の保険に入っているのか確認する

その上で、今自分が加入している保険が本当に必要かどうか、

これから検証してみましょう。

医療保険はムダ

実際病気になってしまったら、

どのくらいお金がかかるのでしょうか?

「よく分からない……」

「なんとなく不安だから、とりあえず医療保険に入っておけば安心!」

と思っていませんか?

その医療保険、本当に必要でしょうか?

あなたの周りの人、2人に1人が”がん”ですか?

医療保険に加入する理由のひとつに、

「今の時代、2人に1人が”がん”になる可能性がある!」

があると思います。

でも、もし本当に2人に1人が”がん”なら、今頃病院は凄いことになっていますよ。

職場にいる周りの人たちも半分”がん”だったら、仕事がまわりません!

実は2人に1人”がん”になるのは、高齢者の方たちなのです。

一度冷静になって考えましょう。

先進医療を受ければ必ず治るわけではない

医療保険に加入する理由の一つに

「先進医療が受けられる」

があると思います。

しかし、先進医療を受ければ必ず治るというわけではありません。

高額になる先進医療は、

「陽子線治療」「重粒子線治療」です。

主にがんの治療に使われます。

若いうちはがんになる確率は低いですが、

どうしても心配な方は、ネットの掛け捨て保険に入りましょう。

出典: (公財)生命保険文化センター「先進医療とは?どれくらい費用がかかる?」よりhttps://www.jili.or.jp/lifeplan/lifesecurity/1204.html

担当営業は高額療養費制度の話をしてくれたか?

あなたの加入しているその医療保険、

加入する際に、担当営業の方は

「高額療養費制度」の話をしてくれましたか?

もし、してくれていない、

もしくは「高額療養費制度」を知らない、という方は、

まず「高額療養費制度」について知るところから始めましょう。

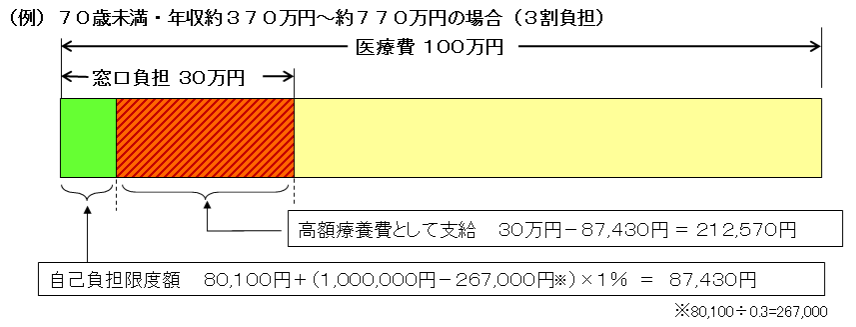

がんで入院し、治療費に100万円ほどかかったとします。

まず、健康保険の自己負担3割で30万円になります。

それに加えて「高額療養費制度」を利用すれば、

自己負担は9万円ほどで済みます。

出典:厚生労働省ホームページ「医療費の自己負担」より

「高額療養費制度」は食事代、差額ベット代は支給されません。

しかし、差額ベット代は「希望した人のみ」なので、必須ではありません。

医療費は家計を節約して、貯金で備える

民間の医療保険に加入していた場合、

入院給付金は1日5,000円支給されます。

1回の入院の支払い限度日数は60日とのこと。

5,000円×60日=300,000円

でしたら、30万円貯金しておけばよいのではないでしょうか。

ひとまず100万円ほどあれば、安心ですね。

そうはいっても、まだ貯金がない……

そんな方は、ネットの掛け捨て保険に入りましょう。

ちなみに医療保険で支給されるのは入院だけです。

通院の場合は支給されないので注意しましょう。

貯蓄型保険はムダ

貯蓄型保険は、

「終身保険」「学資保険」「養老保険」「個人年金保険」

が該当します。

保険で資産形成は考えない

貯蓄型保険に加入した理由は、なんでしょうか。

「満期で増えて戻ってくるからお得」

「貯金代わりになる」

結論、保険は資産形成するものではありません。

保険で貯蓄しても手数料を抜かれるだけです。

それに、高い保険料を30年確実に払い続けられるでしょうか?

それこそ、人生なにが起きるかわかりません。

途中で解約すると元本割れしてしまいます。

資産形成が目的であれば、

つみたてNISA、iDeCoをやった方が増えます。

つみててNISAやiDeCoについてはこちらの記事をご確認ください。

保険料が高い割に補償が薄い

貯蓄型保険は保険料が高いです。

その割には補償が300万円程、と薄いです。

保険金300万円では、保険の意味がありません。

補償が欲しかったら、安い掛け捨てに入りましょう。

保険の目的をはっきりさせることが大切です。

貯蓄型保険は担当営業の報酬が高い

実は、貯蓄型保険は担当営業の報酬が高くなるように設定されています。

担当営業は、月の目標金額を設定して報酬の高い商品を売ってきます。

ノルマがありますからね……

逆に掛け捨て保険は、報酬が低いのであまり勧められないです。

払い済み保険はムダ

解約の際、勧められるので注意

いざ貯蓄型保険を解約しようとすると、

「もったいないので、払い済み保険にして残しませんか?」

と勧められます。

払い済み保険とは、

「公益財団法人生命保険文化センター」によりますと、

「保険料の払込みを中止して、その時点での解約返戻金をもとに、保険期間をそのままにした保障額の少ない保険(同じ種類の保険または養老保険)に変更する方法です。」

出典: (公財)生命保険文化センター「保険料の払込みが困難になったときは?」

「今後の支払いもなく、補償も残って将来戻ってくるのであれば、お得なのでは!?」

と思いがちです。

でも、結局解約返戻金で新しい貯蓄型保険に入りなおすだけのことです。

残った補償も薄いです。

それに払い済みにすると、特約は消滅してしまうので注意しましょう。

解約したお金で、掛け捨て保険に入った方が安心ですね。

解約したお金を投資にまわした方が増える

残した払い済み保険も、手数料が取られるだけです。

残しておいても増えません。

資産形成したいのであれば、解約したお金で早めに投資をした方が結果的に増えますよ。

保険会社は利益を出すためにやっている

TVCMでのタレント起用、立派なビル、そのお金はどこから?

保険会社はTVCMをバンバン出しているので、安心しますよね。

でも有名なタレントを起用してTVCMを出すのは、とてもお金がかかることなのです。

一等地にも保険会社の立派なビルが建っています。

そのお金は、どこから出ているのでしょうか?

利益が出ていないと、できることではありません。

それだけ利益が出ている、ということです。

公的保険が最強!

日本は公的保険が世界一充実しています。

もうすでに、保険には入っているのです。

でも、せっかく素晴らしい制度があるのに、よく分かっていない方が多いのではないでしょうか。

この機会に、公的保険について基本的な知識を仕入れておきましょう。

健康保険、国民健康保険

全国民が強制的に加入している保険です。

・自営業は「国民健康保険」

・会社員は「健康保険」

が該当します。

病院に行ったとき、保険証を提出すれば自己負担が3割で済みます。

この保険料もけっこう高いですよね。

健康保険のことも考慮した上で、民間の医療保険に入るか検討しましょう。

傷病手当金

病気やケガで仕事に行けなくなってしまった場合、傷病手当金が支給されます。

傷病手当金は、健康保険に加入している会社員が対象です。

国民健康保険は対象外なので注意が必要です。

支給額は、給料の3分の2になります。

(支給期間は最大で1年6か月)

民間の医療保険と違って、入院していなくても支給されます。

通勤などの労災対象は支給されません。

出典:全国健康保険協会「傷病手当金」

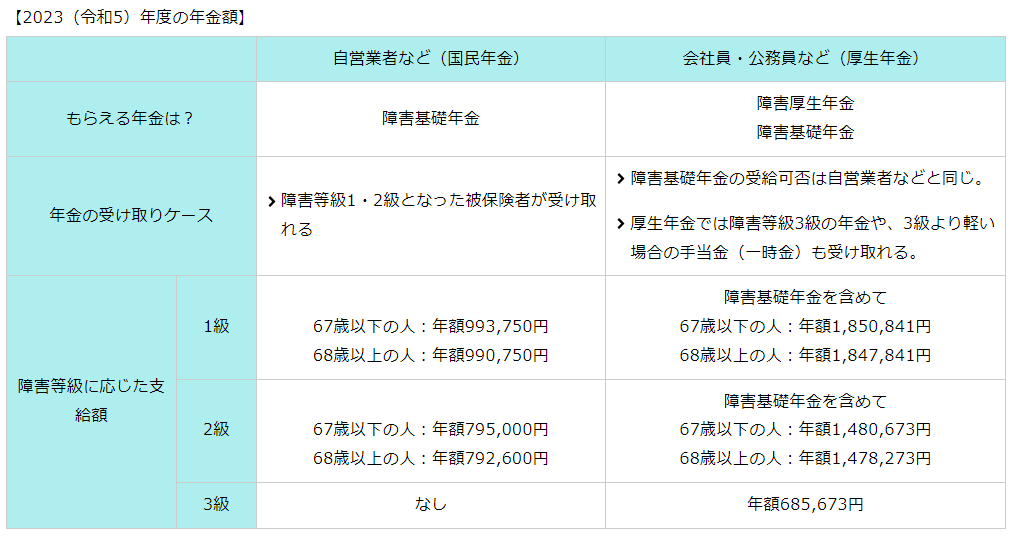

障害年金

もし事故や病気で障害が残ってしまったら……

そんな時の為に、国が

「障害年金」を用意してくれています。

・国民年金に加入していたら「障害基礎年金」

・厚生年金に加入していたら「障害厚生年金」が上乗せされる

障害等級表の1級、2級に該当する場合、支給されます。

もちろん、年金を払っていないと支給されません。

ですので、年金はちゃんと払った方がいいですね。

出典: (公財)生命保険文化センター「働けなくなったときなどの公的保障(傷病手当金、障害年金)について知りたい」

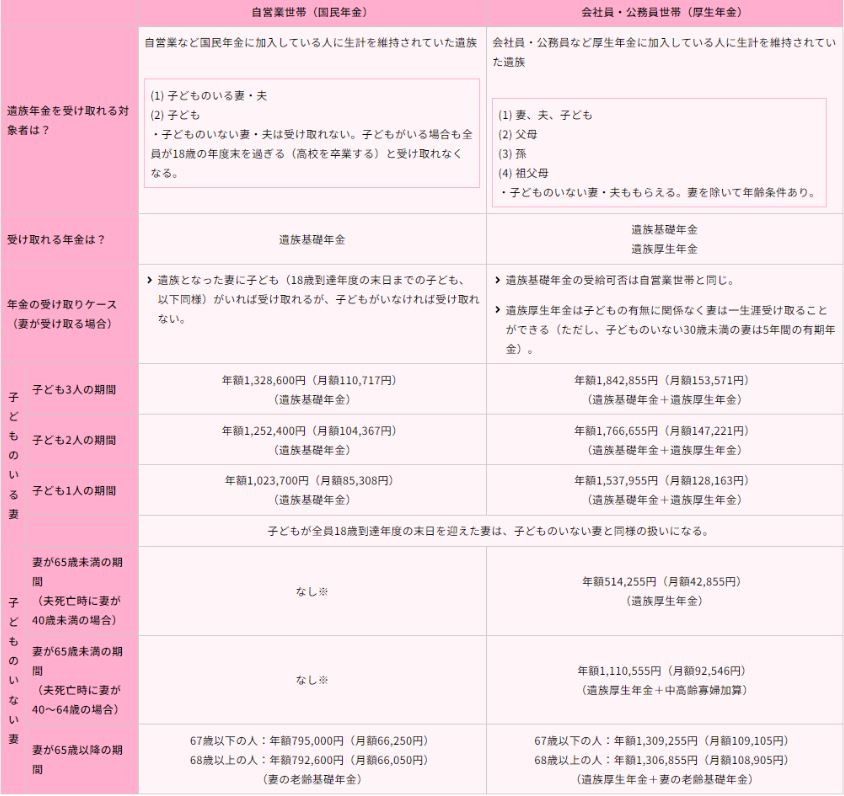

遺族年金

もし、一家の大黒柱に不幸があったら、残された家族は路頭に迷ってしまいます。

そんな時の為に、国が

「遺族年金」を用意してくれています。

・国民年金に加入していたら「遺族基礎年金」

・厚生年金に加入していたら「遺族厚生年金」が上乗せされる

国民年金の場合、子ども1人につき月85,308円支給されます(子どもが18歳まで)

・「遺族基礎年金」は子どもがいないと支給されない

・「遺族厚生年金」は子どもがいなくても受給できる

もちろん、年金を払っていないと支給されません。

ですので、年金はちゃんと払った方がいいですね。(2回目)

出典: (公財)生命保険文化センター「公的な遺族年金の仕組みについて知りたい」

住宅ローンには団体信用生命保険が付いている

もし、一家の大黒柱に不幸があった場合、

住宅ローンが残っていたら、支払いが出来ず家を手放すことになってしまいます。

そうならないために、

住宅ローンには「団体信用生命保険」が付いています。

「団体信用生命保険」に加入していれば、

住宅ローン契約者が死亡もしくは高度障害になった場合、

住宅ローンが免除されます。

住宅ローンを組んだ際に契約しているはずなので、確認してみましょう。

出典: (公財)生命保険文化センター「団体信用生命保険について知りたい」

正しい保険節約術!ネットの掛け捨て保険に加入しよう

以上の公的保険をふまえ、それでも足りない部分は

ネットの掛け捨て保険で補いましょう。

公的保険で足りない分を補う

万が一があった場合、まず遺族基礎年金が

子ども1人につき月85,308円支給されます。

(子どもが18歳まで)

それでは足りないので、

ネットの掛け捨て保険、保険金2,000万円で加入したとします。

保険金2,000万円を月10万円ずつ取り崩した場合、

18年間備えることができます。

つまり、遺族基礎年金+ネットの掛け捨て保険で

18年間、月18万円支給されます。

ネットの掛け捨て保険の場合、

保険金2,000万の保険に月2,500円程度で加入できます。(年齢による)

世帯の普通死亡保険金額は平均2,027万円とのこと。

出典: (公財)生命保険文化センター「どれくらいの保障額が何年分の生活の備えになる?」

シュミレーションが簡単に出来る

とはいっても、どうやってネットの保険を探したらいいんだろう。

と思いますよね。

そんな方は、まず「価格com」を見てみましょう。

こちらで、様々な保険会社を比較検討することができます。

ランキングになっているので、分かりやすいですね。

1位はライフネット生命となっています。

(出典:価格com)

試しにライフネット生命の画面に移動すると、

画面上で簡単にシュミレーションをすることができます。

仮に、30歳男性だった場合、

保険金2,000万円で保険期間20年、と入力すると、

保険料は2,588円になります。

大分家計が楽になるのではないでしょうか。

補償も厚くて安心ですね。

出典:(ライフネット生命)

家計を節約できた分は投資にまわそう

保険で投資しても手数料を取られるだけ

貯蓄型保険は手数料が高いので増えません。

広告宣伝費、人件費で中抜きされています。

その手数料が開示されていないのはなぜか考えましょう。

現在、保険会社は金融庁から手数料開示を求められています。

ムダな保険を見直し、家計を節約できた分は投資にまわしましょう。

その方が確実に資産形成できるので、将来安心です。

保険に入る方がお手軽、でも実は投資も簡単にできる

高い保険料を払って貯金できないと、資産形成できません。

でも難しそうな投資を始めるより、保険に入った方が簡単だと思いますよね。

大丈夫です。

今の時代はネット銀行で簡単に証券口座を開設できます。

まずは証券口座の開設だけでもしておきましょう。

開設方法については、こちらの記事で説明しています。

間違っても銀行の窓口には行かないようにしましょう。

手数料の高い投資信託を勧められるだけです。

まとめ:貯金があればムダな保険に入らなくていい

家計を節約して生活を楽にするには、

まずは固定費を抑えて、保険のムダを削ることが大切です。

ムダを削れば貯金もできるので、入院にも備えることができます。

削った固定費を資産形成にまわせば、

経済的自由への道へ近づいていくでしょう。

保健や貯蓄などお金についてもっと学びたい人はこちらの書籍がかなり参考になります。

ユーチューブチャンネルは200万人越え、会社経営や投資家としても知られる両@リベ大学長が、お金の大切さについて書いた100万部突破の超ベストセラー本。

- オリコン年間“本”ランキング2022 ビジネス書第1位

- 「貯める・稼ぐ・増やす・守る・使う」5つの力を身につけられる

- マネーリテラシー(金融知識)が高まる

- 経済的自由を手に入れるには、すぐ行動する

- 副業などで年収をUPさせ、投資で「増やす」重要性がわかる

Amazonレビューでは、☆4.5と非常に高い評価を得ています。

是非手に取って保険の節約、貯蓄額アップに役立ててください。

それではまた。

コメント