みなさん、こんにちは。

カズです。

将来の資産形成のためにNISAで投資を考えているものの、「何をどうやって始めたらいいのか分からない。。。」と悩んでいませんか?

NISAで投資を始めるには金融機関で口座開設をしたり、投資信託を選んで積立設定をしなければなりません。

投資初心者の方からすると難しい印象をお持ちかもしれませんが、意外とやってみれば簡単です。

そこで本記事では、新NISAの始め方を初心者向けに分かりやすく解説します。

本記事を最後まで読めば、金融機関の選び方やおすすめの銘柄(投資信託)、資産形成のシミュレーションのやり方がわかります。

これから新NISAで投資を始めようと考えている方はぜひ参考にしてください。

新NISAの始め方!

①新NISAの制度を理解する

②新NISA用の証券口座を開設する

③積立投資用のクレジットカードを作る

④新NISA口座で取扱う投資銘柄を決める

⑤毎月の投資金額を決め将来のシミュレーションをする

新NISAの制度を理解する

まず、新NISA制度を使い資産形成をするには新NISA制度を理解することが大切です。

これから新NISAの制度について解説していきます。

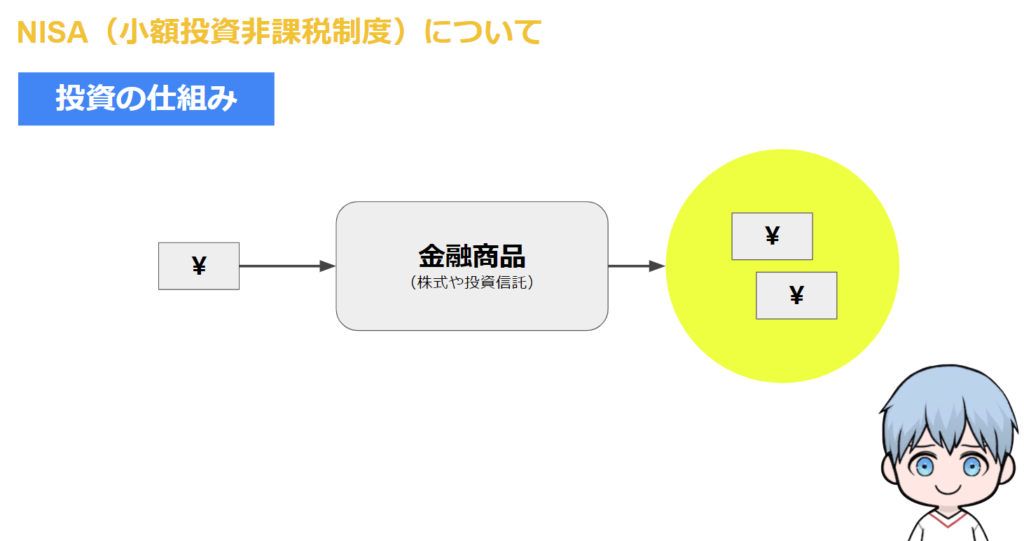

投資とは?

新NISA制度を解説する前に「投資とは何か?」についてまずは説明します。

「投資」の意味を調べると「利益を得る目的で事業などに出資すること」と出てきます。

株式や投資信託などの金融商品に投資することで利益が見込めます。

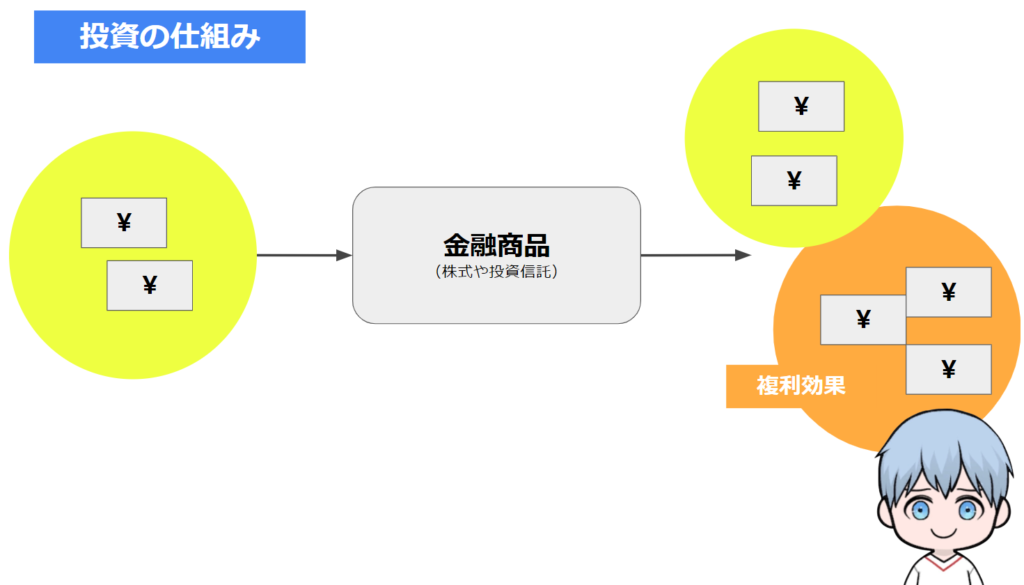

そして得た利益を再び投資に回すことで、複利効果を得られます。お金がお金を生み出す仕組みが投資なのです。

得た利益を元本にプラスして、さらに投資して利益を得ることを「複利」といいます。

この複利の力を使って資産を効率よく増やすことが可能な商品は「投資信託」で

す。この投資信託については後ほど詳しく解説します。

NISA制度について

NISAの正式名称は「Nippon Individual Saving Account」といい、イギリスのISA(Individual Saving Account:個人貯蓄口座)を由来としています。

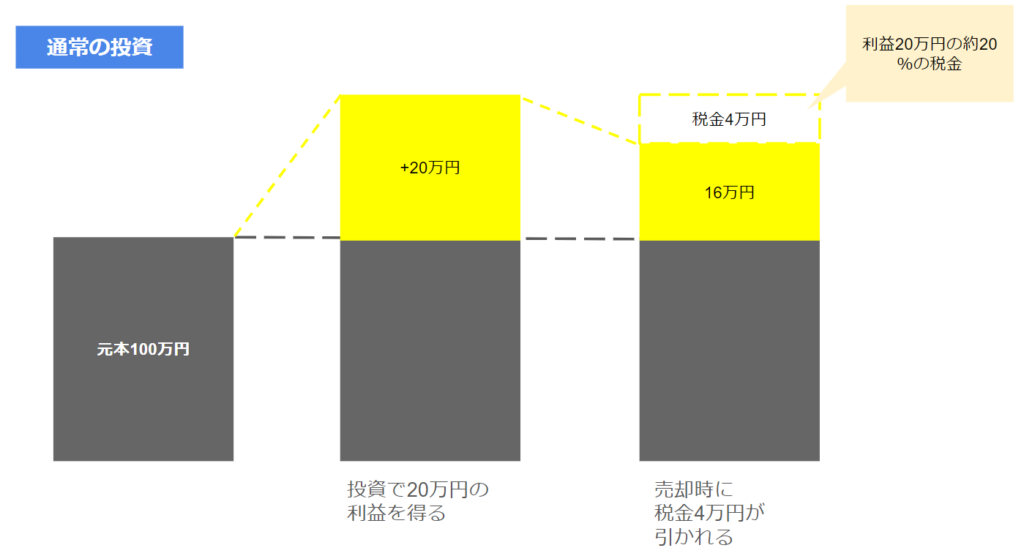

通常、投資で得られた利益には税金がかかるのですが、この税金がゼロになる制度がNISAなのです。

例えば、100万円を投資し、20万円の利益を得たとします。

売却時に利益の20万円に約20%の税金がかかるため、手元に入る金額は税金分の4万円が引かれた16万円になります。

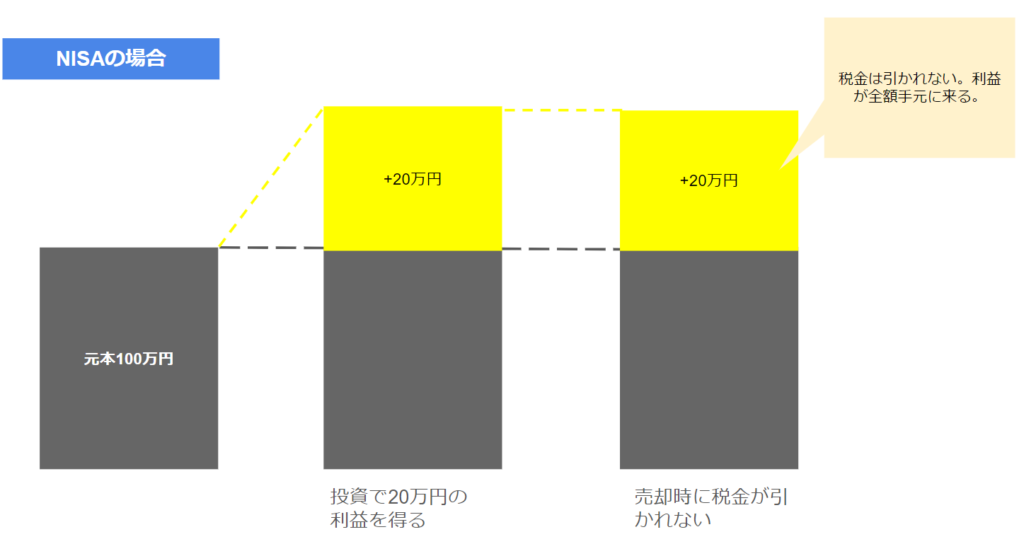

しかし、NISAの場合は非課税のため、売却時に税金は引かれません。

利益の全額20万円が手元に入ります。

NISAは年間投資額が決められていて、この金額内で購入した金融商品から得られる利益が非課税になります。

投資額は口座を開設する証券会社や銀行によって異なりますが、100円から投資ができます。

新NISA制度(2024年1月~)

新NISAは、2024年1月から導入された制度であり、従来のNISAに比べて投資上限が引き上げられたり、さまざまな金融商品への投資が可能となりました。

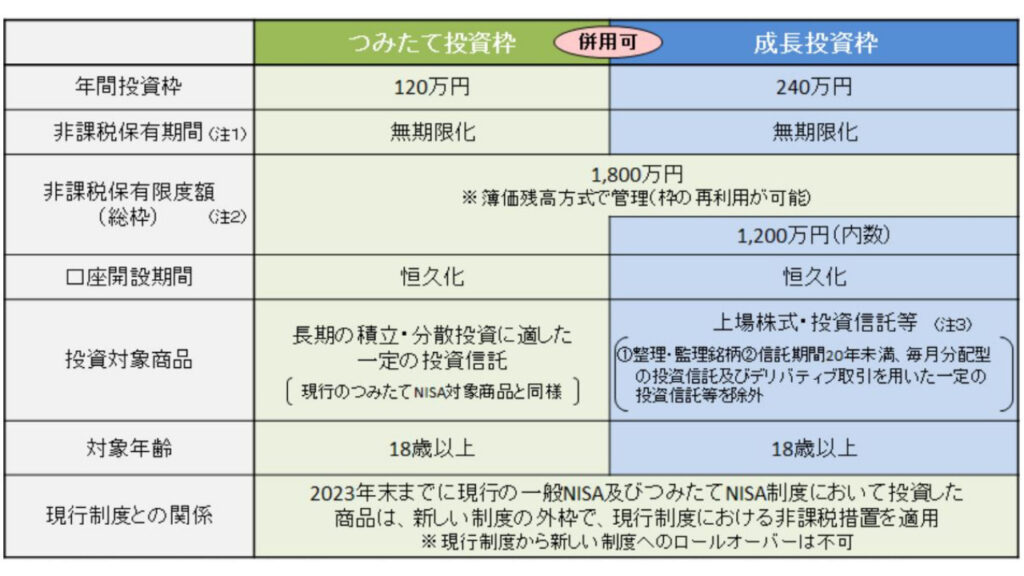

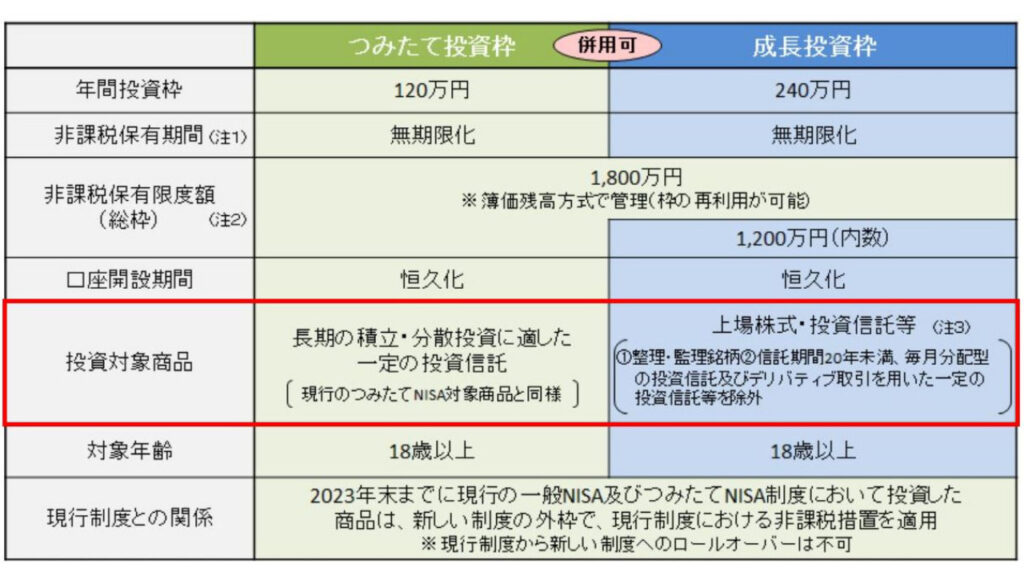

下記の図は金融庁から引用した新NISA制度の説明です。

出典:金融庁「新しいNISA」

新NISA制度で絶対に抑えておきたいポイントをまとめました。

✅つみたて投資枠と成長投資枠の2つの投資枠がある

✅年間投資枠はつみたて投資で120万円、成長投資で240万の合計360万円

✅ふたつの投資枠の併用が可能

✅非課税保有期間は無期限化

✅生涯投資枠は1,800万円(※成長投資枠は1,200万円まで)

✅生涯投資枠の復活

つみたて投資枠と成長投資枠の2つの投資枠があります。何れも、非課税保有期間は無期限化されています。また、生涯投資枠の1800万円の内、成長投資枠の上限は1,200万円までとなっております。

特に注意すべき点として、生涯投資枠の復活があります。

生涯投資枠の復活とは、一度積立投資額を売却すると売却した分の投資枠が復活する制度です。

新NISAのメリット

新NISAのメリットは主に3つあります。

①非課税期間が無制限であること

新NISAでは非課税保有期間が無期限となりました。

これにより、投資を長期的に持続させることが可能であり、資産形成においてより効果的な運用が期待されます。

②投資上限額の拡大

年間の投資上限額が最大360万円に拡充されました。

障害投資上限が1,800万円です。

これにより、投資家はより多くの資金をNISA口座に投資することができ、将来の資産形成に向けてより大きな柱を築けるようになります。

③生涯投資枠の復活

生涯投資枠の復活によりこの枠の再利用が可能です。

これにより、将来にわたって築き上げた資産を効果的に運用し、より堅実な資産形成が可能となります。

新NISA用の証券口座を開設する

次に新NISA用の証券口座を開設しましょう。

NISA口座は一つの金融機関しか利用ができない為、利用する金融機関を選ぶ必要があります。

投資初心者さんにおすすめの証券会社は、ネット証券の「SBI証券」と「楽天証券」です。

この二つの証券会社は手数料が安く、取扱商品も豊富で日本では圧倒的な人気を誇ります。

「SBI証券」と「楽天証券」の口座開設方法はこちらの記事と動画を参考にしてください!

投資用のクレジットカードを作っておく

では次に積立投資に使うクレジットカードを発行しましょう。

クレカ積立は、ポイントの高還元があり大変人気で、利用できる金融機関も増えております。

SBI証券であれば三井住友カードのナンバーレスや、Oliveゴールド、三井住友プラチナプリファード、楽天証券であれば、楽天カード、楽天プレミアムカードがあります。

カードによってポイント還元の条件等が異なる為、しっかりと把握してお得にポイントをゲットしましょう。

※クレカ積立のポイント還元については2024年3月にポイント還元の改定があったのでわかり次第詳細をお知らせします。

僕自身は三井住友ゴールドカードで毎月5万を積立投資している為、毎月500ポイントもらっています。

SBI証券のクレカ積立はこちらの記事と動画で詳しく解説しています。

新NISA口座で取扱う投資銘柄を決める

新NISAで投資する銘柄を決めましょう。

出典:金融庁「新しいNISA」

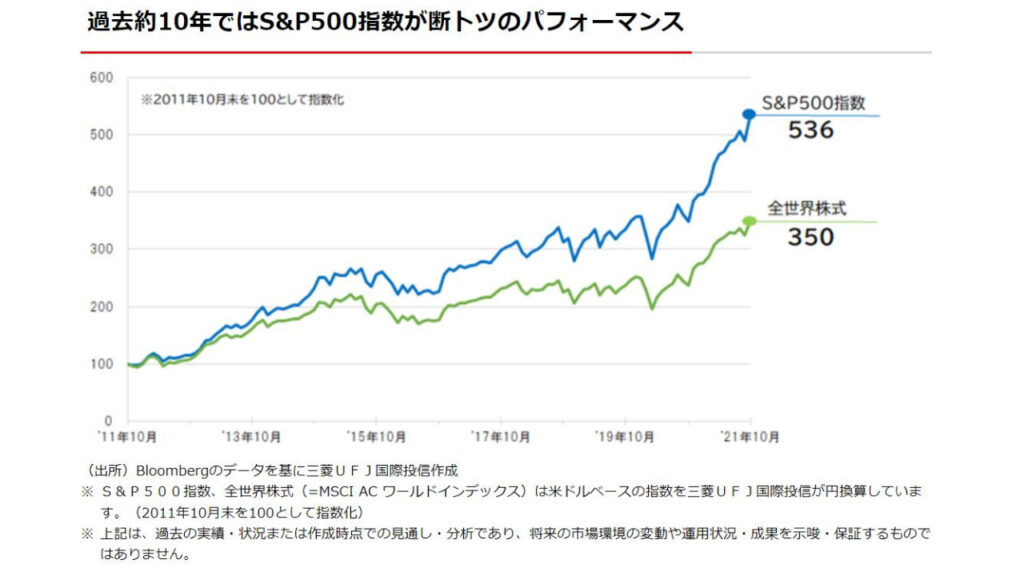

僕が投資初心者におすすめする投資信託は、

eMAXIS Slim 全世界株式(オール・カントリー)

eMAXIS Slim 米国株式(S&P500)

この二つです。

S&P500(米国株式)や全世界株式は王道の投資信託で、これらを長期間保有することで高い確率で値上がりが期待できます。

この二つは過去を遡ってもしっかりと成長しているのがわかります。2008年のリーマンショック時や2020年のコロナショック時に一時下げていますがしっかりと回復しています。

楽天証券から引用:全世界株vs米国株~S&P500指数に死角はあるか?~

この二つの銘柄はこちらの記事と動画で詳しく解説しています。

僕は旧NISAでは「eMAXIS Slim 米国株式(S&P500)」へ、新NISAでは「eMAXIS Slim 全世界株式(オール・カントリー)」に投資をしています。

僕の旧NISAと新NISAの運用状況についてはこちらの動画で解説しています。

毎月の投資金額を決め将来のシミュレーションをする

そして最後に将来のシミュレーションをしましょう。

ここで注意点として、投資は余剰資金ですることが大前提ですので、生活防衛資金や将来資金(結婚式、学費等)などに手を付けてはいけません。投資額を決める前に重要な注意点を説明します。

✅生活防衛資金には手を出さない

(生活費の6ヵ月~2年分)

✅将来資金には手を出さない

(結婚式、学費等)

✅余剰資金で投資する

生活防衛資金は失業などで収入が激減したときなどに生活を確保する為のものなので、生活環境にもよりますが毎月の生活費の6ヵ月分から2年分を確保しておきましょう。

また、向こう3から5年までに使う予定の将来資金も確保しておきましょう。

これらの為に蓄えた、貯金で投資をするのではなく余剰資金を投資に回すようにしましょう。

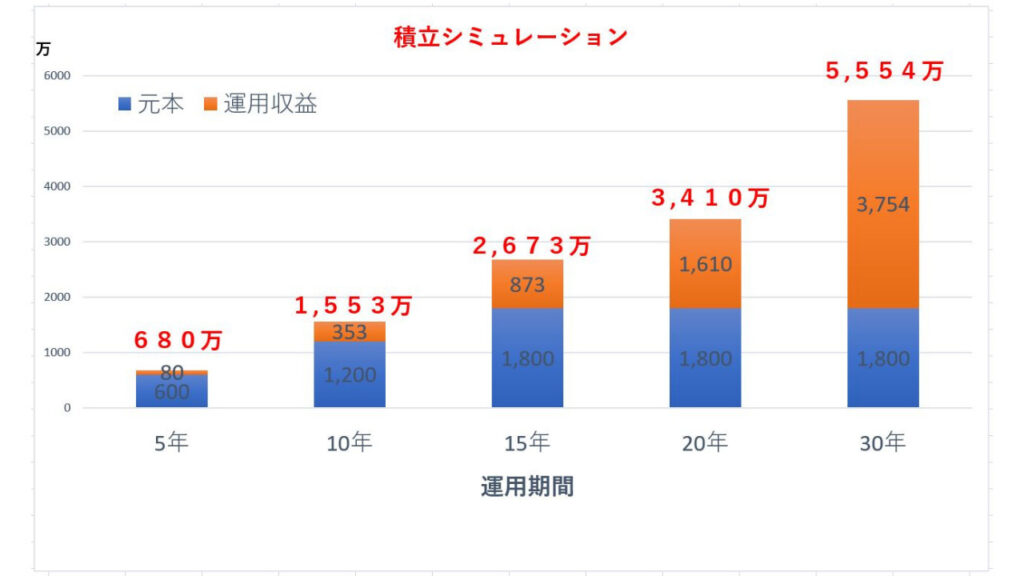

では、実際に投資金額を決めてシミュレーションしていきます。

こちらの金融庁の資産運用シミュレーションを使うと簡単に計算できます。

金融庁:資産運用シミュレーション

金融庁:資産運用シミュレーション

月に10万の積立で15年間積み立てると、生涯投資枠の1,800万円に到達します。

今回は想定利回り5%で計算します。

そうすると、15年後の資産は2,672万円になっています。元本1,800万に対し、運用収益は

879万です。

しかし、非課税期間の無期限化により、運用期間をさらに伸ばして20年、30年と運用期間を伸ばしていくと、更に資産が増えて行きます。

このように、非課税期間の延長により、運用期間をさらに伸ばして30年間保有し続けると、

約3,754万円の利益が非課税になります。本来、ここで約20%の税金(750万)が取られるのですが、この新NISA制度では非課税になり全て受取れます。

なので、このメリットを生かすためにできるだけ長く運用を心がけましょう。

まとめ

これらの事を始めにしておけば後は自動で積立投資をしてくれます。

将来の資金確保に向けて新NISAを活用しましょう。

僕のYoutubeチャンネルでは、新NISAに関する様々な情報や僕の新NISAの運用状況を発信しています。

是非、見に来てください!

それではまた。

コメント