みなさん、こんにちは。

フリーランスや個人事業主は、会社員と違って厚生年金の加入ではなく『国民年金』の加入になり老後にもらえる年金額が少ないというイメージがありますよね。

会社員や公務員とは違い、退職金もなく国民年金だけでは月に6万5千円程しかなく、とても年金だけでは暮らしていける金額ではありません。

そこで今回は、そんなフリーランスや個人事業主が老後資金を上手く作る為の国の制度である『小規模企業共済』を紹介したいと思います。この制度をしっかりと理解して行けば大企業以上の恩恵を受けることが可能なんです。

しっかりと知識を身につけ、老後に備えて行きましょう。

✅フリーランスや個人事業主のもらえる年金について

✅小規模企業共済について

会社員がもらえる年金と退職金

会社員や公務員であれば60歳まで働いてもらえる年金額はおおよそこれぐらいです。

厚生年金:10万円/月

基礎年金:6万5千円/月

合計:16万5千円/月

それに加えて『退職金』として企業や勤続年数にもよりますが1.000万~2.000万円ほどもらえます。

つまり、会社を辞めてフリーランスや個人事業主になると言うことはこれらのお金をもらう権利を『捨てる』と言うことになります。

そう思って、『独立』に踏み出す勇気が持てない人が大勢いるのが事実ですね。

しかし、実際にはフリーランスや個人事業主で『老後資金』で心配している人はあまりいません。

それは老後を考えていないからではなく、しっかりとした制度を使って『老後資金』を確保する手段がいくつかあるからなんです。

フリーランスや個人事業主がもらえる年金

フリーランスや個人事業主が将来受け取れる『国民年金』について見て行きましょう。

基礎年金:6万5千円/月

国民年金の受給額は満額支払って年間で78万円程です。月換算で6万5千円です。

冒頭でも説明したようにとてもじゃないですが、これだけでは生活するのは困難です。

そこから年金の『繰り下げ制度』を使って、受給年齢を65歳から70歳にしたとしても9万2千円ほどにしかなりません。

そんなお金のない老後は楽しくないですよね?孫にも何か買ってあげることができないかもしれません。

そうならない為にある制度が、『小規模企業共済』なんです。

小規模企業共済

『小規模企業共済』と言う言葉を始めて聞く人もいるのではないでしょうか?

小規模企業共済とは、一言でいうと『節税できる貯金』と覚えておいて下さい。

会社員にはない、特別な制度なんです。

もっと詳しく見て行きましょう。

小規模企業共済のメリット・デメリット

小規模企業共済のメリット

①月額1千円~7万円の掛け金が掛けられる。

②掛け金は『全額』所得控除として申請できる。

③掛け金は状況により増減が可能。

④利回りが効く。

⑤退職金の代わりになる。

⑥積み立て状況により、一部貸付ができる。

なにより大きいのは『全額』所得控除として申請できるところにあると思います。

例えばフリーランスとして利益500万円だったとすると税金は

利益500万×税率20%=100万円

しかし、『小規模企業共済』を使うことで

7万円×12月=84万円が『経費』にすることができます。

その結果、税金は

(500万ー84万)×税率20%=83万円

年額、17万円の節税効果があります。

貯金が経費になるなんて魅力的ですよね。

これが会社員にはない、フリーランスや個人事業主のメリットなんです。

では、これを35歳から60歳までかけたとしてシミュレーションしましょう。

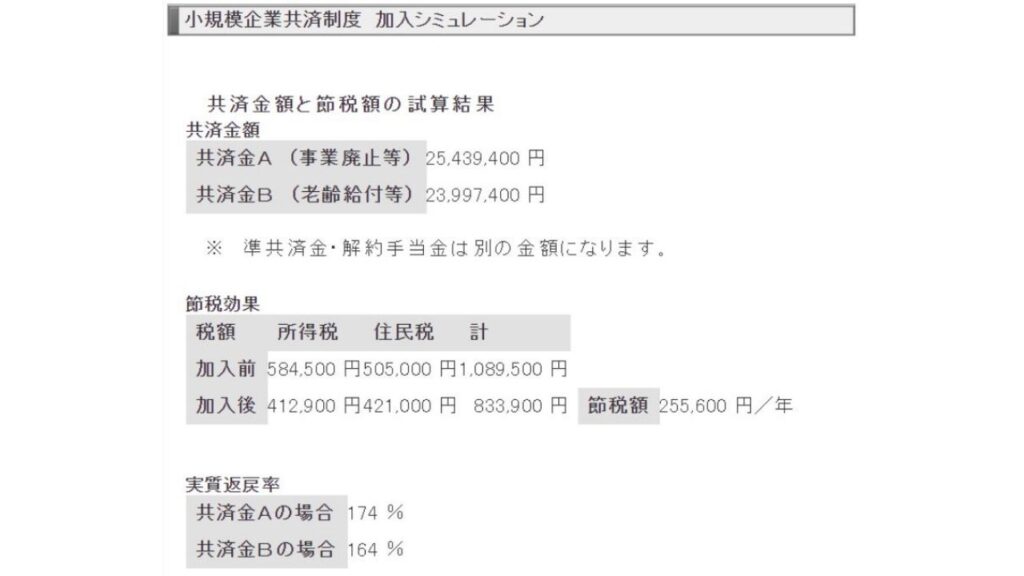

中小機構のHPよりシミュレーション

出典:中小機構

25年間の掛金総額は2.100万円に対し

受取金額は約2.540万円

25年間の節税効果はなんと640万円(※年間所得500万円で計算)

受取時の税額は概算で約170万円程度

2.100万円の積立金(貯金)が約3.000万円になるわけなんです。

(2.540万円+640万円ー170万円)

普通に銀行に貯金するのはもったいないので、貯金するなら絶対に利用すべきです。

しかし、メリットだけではありません。

小規模共催のデメリット

①加入期間が12カ月未満であれば、掛け捨てになる。

②掛け金額を増減すると、利回りが下がる。

③加入期間が20年未満であれば元本割れする。

元本割れするのはいやですよね。しかし、その対策もあります。

単純に引き出して受け取るのではなく、『事業廃止』をして受け取る。

この形をとれば、加入期間20年未満であっても元本割れしません。

掛ける金額も7万ではなくて自分の収入や状況に合わせて無理のない金額を掛けて行けば良いと思います。

まとめ:小規模企業共済を上手く使おう

僕もそうでしたが、独立するときは老後資金などの心配がありました。

しかし、これを税理士の先生から聞いてそんなお得な制度があることを知り老後の心配がなくなりました。

今回のまとめは、『小規模企業共済』を上手く使い、節税しながら貯金する。

でしたね。

この『小規模企業共済』の他にも『iDeCo』という制度もあります。

『iDeCo』についてはこちらの記事で説明しています。

それではまた。

コメント