みなさん、こんにちは。

前回の記事でもフリーランスや個人事業主の『老後資金』の作り方について記事を書きました。

まだ、見ていない人はこちらの記事も見て置くと更に知識が深まります。

『iDeCo』について、みなさんも何度か目にしたことがあると思いますが、実際に運用している人は少ないし、会社員であればそれほどメリットがないのでスルーしがちなんです。

しかし、フリーランスや個人事業主にとってはかなり重要な役割をもっているので必ず知っておいてほしい制度の一つです。

それでは、フリーランスや個人事業主の強い味方である『iDeCo』について説明していきます。

✅『iDeCo』について

✅『iDeCo』の運用例

iDeCoとは

『iDeCo』とは、自分が拠出した掛け金を自分で運用し、資産を形成する『年金制度』です。実際には掛金を60歳になるまで拠出し、60歳以降に『老齢給付金』として受け取ることができます。

これだけではよくわからないのでもっと詳しく説明していきます。

まず、iDeCoの加入条件に付いて

✅20歳以上、60歳未の全ての方

✅会社員でも自営業者でも加入できる

『iDeCo』は基本的に、上記の条件を満たせば誰でも加入が可能です。

iDeCoの運用の流れと掛け金について

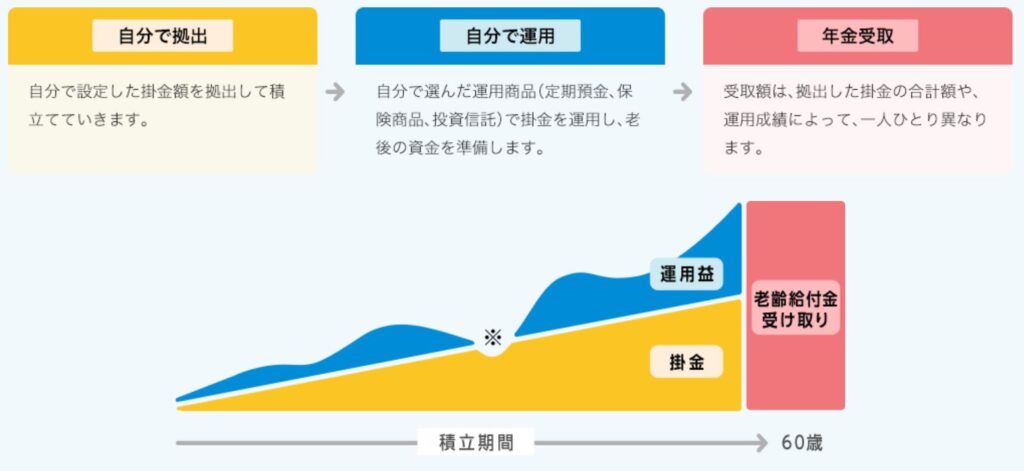

続いて『iDeCo』の拠出から受け取りまでの流れを説明します。

iDeCoとは?

出典:iDeCo公式

流れとして上記のようになっています。

『掛け金』についてですが、会社員とフリーランスとでは掛けられる金額が異なります。

イオン銀行より引用

出典:イオン銀行

会社員や公務員:12.000~23.000円まで

自営業者:68.000円まで

この差が非常に大きくなります。

『iDeCo』は、他に類を見ない素晴らしい制度なのです。

iDeCoのメリット・デメリット

①掛け金が全額全額控除できる(節税効果)

②運用益・配当金が非課税

③受取時の税優遇制度(退職所得控除、公的年金控除)

これだけのメリットがあります。

詳しくメリットを解説する前に、デメリットについて紹介します。

①原則60歳まで引き出せない

②運用状況によって資産が増減する

③各種手数料が取られる

このようなデメリットもあります。

一番のメリットは①掛けた金額を全額控除することができることです。

例えば

33歳、自営業で年収500万円の男性で、月の掛け金が68.000円で運用した場合

松井証券節税シミュレーション結果

引用元:松井証券iDeCoシュミレーター

これだけの大きな節税効果が得られます。

会社員と自営業者では年収が同じ500万円であっても圧倒的に納める税金の金額が変わってくるわけです。

これを前回説明した『小規模企業共済』と一緒に運用して行けば『大きな節税効果』と『大きな老後資金』が得られるわけです。

例えばこんな感じ

小規模企業共済に月3万円:25年後に約1,400万円(節税効果込み)

iDeCoに月6.8万円:25年後に約4,000万円(節税効果込み)

国はフリーランスや自営業者などに素晴らしい優遇制度を準備してくれています。

これを知っていてやっている人は、将来に何の不安もありません。

まとめ:老後に豊かに暮らしたいならiDeCoに加入しよう。

稼いだら使うだけではなく、しっかり資産を運用しバランスよくお金をコントロールすることが大切です。

フリーランスはなかなか稼げない時もあるでしょう。

逆にたくさん稼げるときもあるのです。

稼いだ時にしっかりと蓄え、これらの制度を使い、定期的に資産を運用していくことで大きな節税効果を生み出し、将来の貯蓄にもなります。

iDeCoはこちらから申請できます。

それではまた。

コメント