みなさん、こんにちは。

カズです。

40代の多くの方は、将来のライフプランが固まる時期を迎えます。

結婚するのかどうか、何人子供を産むのか、マイホームの購入などの方向性が決まってくるため、老後資金の目標金額も立てやすくなるでしょう。

そろそろできる範囲で老後資金の準備をしたいと考えて、来年2024年から始まる新NISAから投資で資産形成をしたいと準備をしている人もいるかと思います。

では、40代の方は新NISAをどのように活用すればいいのでしょうか。

今回は、40代から積立投資を始めて20年後の資産はどのように増加していくのか毎月の積立金額を設定しシミュレーションをしてみたいと思います。

2024年から始まる新NISAで資産形成を考えている人のヒントになる内容ですので是非最後まで見てください。

Youtubeでも解説しています。

新NISA制度とは?

ではここから、新NISAで40代が20年間積立投資をしたら資産額はいくらになるのか。についての解説をしていきますが、新NISAとはどのような制度なのか解説します。

現行のNISA制度

通常、株式や投資信託などの金融商品に投資すると、これらを売却して得た利益や受け取った配当金に対して、約20%の税金がかかります。しかし、これらをNISA口座で運用すると、毎年一定の範囲内でそこから得られる利益が非課税になるという制度です。

現行のNISAの年間の年間投資枠と非課税保有期間は一般NISAで、年間120万円まで投資が可能で、最大5年間の非課税保有期間。

つみたてNISAで、年間40万円まで投資が可能で、最大20年間の非課税保有期間。

なお、現行のNISAの新規口座開設は2023年までとなっています。

2024年から始まる新NISA

そして、2024年1月からは「新NISA」が開始されます。

新ニーサ制度は現行NISA制度のさまざまな点が改良された素晴らしい制度なのですが、どのような仕組みなのか抑えておきたいポイントを解説します。

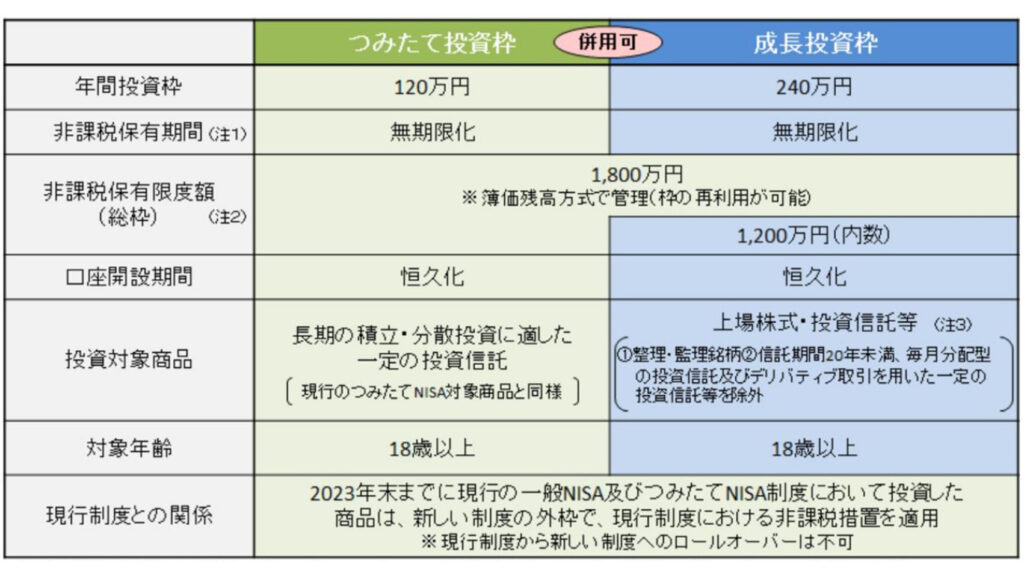

こちらは金融庁の新NISAについての説明図です。

出典:金融庁新しいNISA

新NISA制度で押さえておきたいポイントは

- つみたて投資枠と成長投資枠の2つの投資枠がある

- 何れも、非課税保有期間は無期限化

- 生涯投資枠の1800万円の内、成長投資枠の上限は1200万円まで

- 生涯投資枠の復活

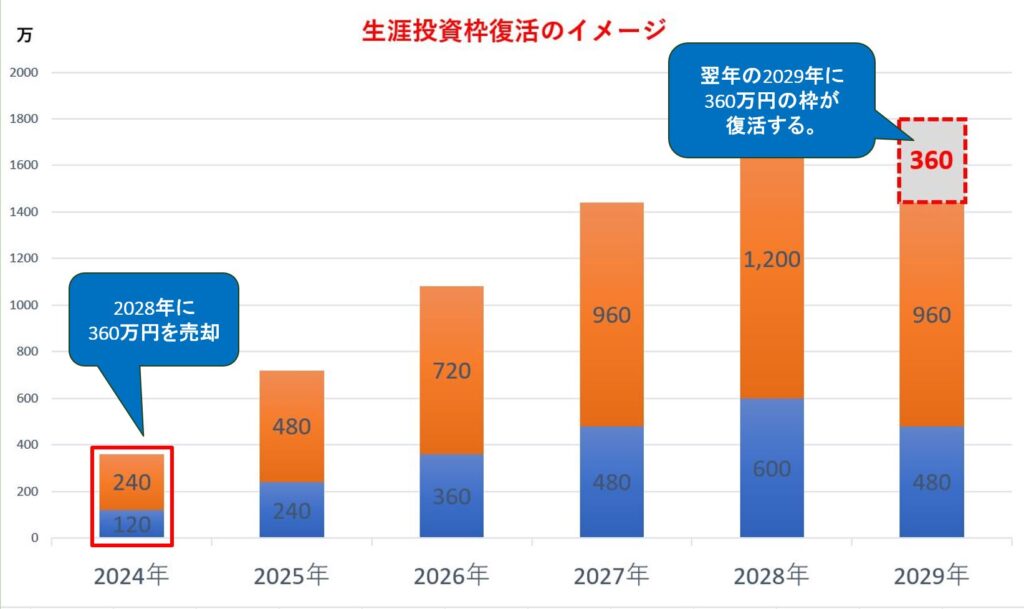

生涯投資枠の復活

特に注意すべき点として、生涯投資枠の復活があります。生涯投資枠の復活とは、一度積立投資額を売却すると売却した分の投資枠が復活する制度です。

例えば2024年から2028年の5年間で毎年360万積立とします。そうすると生涯投資枠の1800万円が埋まります。

ここで2024年に積立した、360万円を売却すると翌年の2029年に新たに360万円の投資が可能になります。

40代から新NISAを運用するメリット

では、40代から新NISAで資産運用をするメリットとは何でしょうか。

メリット:定年まで約20年程の期間がある

それは、40代の方は今から老後に向けた資産形成を始めても、定年を迎えるまでにまだ約20年ほどの積立期間が残されているという点です。

例えば、40歳から投資を始めて60歳で定年とします。この20年間で新NISAの「生涯投資上限額1,800万円」を使い切りたい場合、毎月7万5,000円の積立を継続すれば達成可能です。

毎月この金額を積み立てるのは難しくても、夫婦共働きで可能な限り投資資金を出し合ったり、預金の一部を投資に回して行けば、老後に向けた資金作りが進められます。また、将来子どもが独立したタイミングで積立額を増額するのもいい方法でしょう。

現行のNISAでは、投資可能枠が少なく、非課税で保有できる期間が短いという問題と、生涯投資枠が物足りないという課題がありましたが、新NISAは非課税保有期間が無期限化し、生涯投資枠も大幅にアップしています。

老後までの期間が20代、30代と比べて短い40代の方でも、今から計画的に積立をしていくことで、将来のためにしっかりと資産形成をすることが可能です。

40代から新NISAを運用する時の注意点

では、40代から新NISAを運用する時の注意点についても説明します。

リスク強度が下がる

40代は、これから定年まで約20年間あります。今から投資を始めれば、長期投資による複利効果を得られるでしょう。

また、40代になると収入が増え、これまでより投資に充てる資金を確保しやすくなるメリットもあります。

一方で、20代や30代よりは投資できる時間が短くなり、若い頃と比べリスク許容度が下がります。

リスク許容度とは、投資において、どの程度のリスクを許容できるか、どの程度の損失なら耐えられるかを表すものです。

このリスク許容度は、年齢や生活状況によって異なります。

20代、30代でバリバリ投資をしてきた人も、40代ではリスクを抑え気味にすることを心がけましょう。

また、定年まではまだ長い期間があるものの、老後資金の準備を少しずつ優先させていくことも大切です。家庭によっては、教育費や住宅ローンの返済などの負担もあるかと思いますが、その中でも、老後に備えた資産形成を強く意識したい時期でもあるのが40代です。

だからこそ、定年までの時間を無駄にせず、少しでも早く老後資金の準備に取り掛かる必要があるかと思います。その為にうってつけの制度が新NISAだといえるでしょう。

40代から20年間の積立投資シミュレーション

では、現在40代の人が、毎月7万5千円の積立を20年間した場合、どのくらいお金が増えるのか、シミュレーションをしてみましょう。

7万5千円に設定した理由は、毎月7万5千×12か月×20年で計算すると、新NISAの生涯投資枠1800万円になるからです。

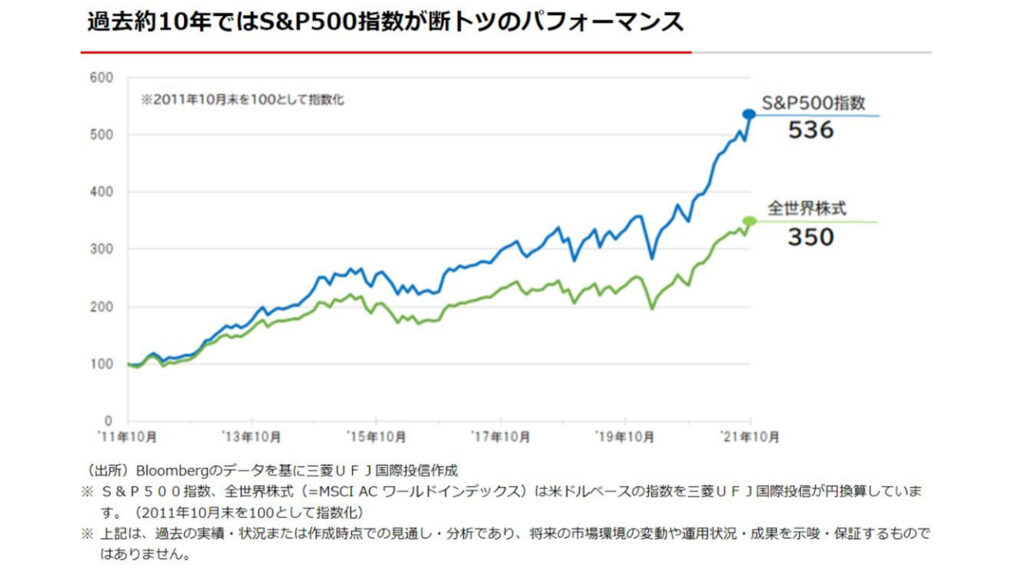

また、前提として人気の全世界株式や米国株式を選ぶ想定で年利5%で計算します。全世界株式も米国株式も過去30年のチャートを見ると、長期ではずっと右肩上がりが続いており、資産運用の王道と言われています。

出典:三菱UFJ国際投信

こちらは米国を代表する株価指数S&P500と全世界株式のリターンですが、過去10年間でみるとS&P500種株価指数の年率平均リターンは14.7%であり、65年前に指数算出が始まってからの長期平均である10.7%を上回っています。

このことから今後も年利5%は現実的な数値といえるでしょう。

では、実際に月7万5千円積立を年利5%で20年間運用した結果をシミュレーションしてみましょう。

シミュレーションは金融庁の資産運用シミュレーションを使って行います。

出典:金融庁資産運用シミュレーション

そうすると、20年後の最終積立金額は30,827,525円になりました。

投資元本は、18,000,000円。

それに対しての運用収益は12,828,000円になっています。

本来であればこの利益額12,828,000円に20%課税されるのですが、新NISAであれば税金がかからずまるまる受取れます。

また、新NISAは非課税保有期間が無期限なので、さらに非課税で運用を継続していくことも可能です。

このように新NISA制度を上手く使えば、40代からでも十分な資産が確保でき、年金と、資産運用で増やした3000万円で、豊かな老後を過ごすことができると考えられます。

新NISAの出口戦略

新NISAの出口戦略は、子供の大学費用などでまとまった支出の際に必要なだけ都度売却、もしくは老後に4%ルールなどで徐々に売却する方が良いでしょう。

新NISAは非課税保有期間が無期限なので、できるだけ長く運用を続けて、複利の力でさらに資産を増やしていくことをおすすめします。

これから投資を始める方へ、おすすめ書籍を紹介します。

こちらの書籍は、ほったらかし投資術というタイトルで著者は、楽天経済研究所客員研究員の山崎元氏、インデックス投資ブロガーの水瀬ケンイチ氏のお2人です。

こちらの書籍では、『ほったらかし投資術』の具体的なステップやリスク管理、NISAやiDeCoなどの税制優遇制度のこと等が記載されており、これから投資で資産形成を考えている人に最適の書籍です。

是非チェックしてみてください。

まとめ:40代は資産形成の絶好のチャンス

40代は老後の資金やライフイベントへの備えを意識する時期となります。

早期に資産形成を開始すれば、将来をより安心して迎えることが可能になります。

この時期に、自身の老後の生活費や必要な貯金額を正確に理解し、それに基づいて適切な資産形成の方法を選択することが非常に重要です。

新NISAで本格的な資産形成を始め、定年までの約20年間で計画的に資金を積み上げ、安心した楽しい老後生活を目指しましょう。

2024年から始まる新NISAから投資をしたいけどまだ、証券口座を解説していない方は、こちらの記事で今1番人気のSBI証券の口座開設方法を解説しています。

また、こちらの記事では新NISAでおすすめする銘柄も紹介していますので、どの銘柄に投資をしたらよいのか悩んでいる方は参考にしてください。

それではまた。

コメント