みなさん、こんにちは。

カズです。

2024年からスタートする新NISA。

・満額投資する余裕はないけど、月に5000円ぐらいからなら始められるのですが大丈夫?

・月に5000円からの少額からの投資はやらない方がいいの?

このように少額からの投資をしたいけど悩んでいる方も多いのではないでしょうか?

そんな方に今回は、新NISAは月に5000円程度の少額投資からでも始めるべき理由について解説します。

投資初心者で、2024年の新NISAで投資を検討している人は、参考になるかと思いますので是非最後まで見てください。

Youtubeでも解説しています。

2024年から始まる新NISA制度は、投資で得た利益に税金がかからないお得な制度です。

投資初心者は、まずは毎月5000円程度の少額の積み立てでも始めるべき。

その理由は3つ

①新NISAは少額投資で金額面のリスクを抑えられる

②複利の力で、少額投資でも長く続けることで効果が期待できる

③少額からでも投資をすることで、経済やお金の知識が身に付く

これらの理由から、新NISAでは月に5000円程度の少額からでも投資をすることをおすすめします。

では、それらの理由をそれぞれ詳しく解説していきますので最後まで見てください。

新NISAの制度概要

まずは、2024年から始まる新NISAについてポイントを抑えておきましょう。

NISA制度とは、少額投資非課税制度であり、特定の金額の投資について税金を非課税とする制度です。

これにより投資を始める際のハードルが下がります。

この制度の目的は、一般の人々が株式や投資信託などの金融商品への投資を始めやすくすることです。

この制度を利用すると、株式や投資信託の配当や譲渡益などが税金の対象とならず、投資による収益を最大限に享受できます。

このような制度の存在により、少額から始められるとともに、税金の面でのリスクも抑えられるため、投資を始める際の敷居が低くなっています。

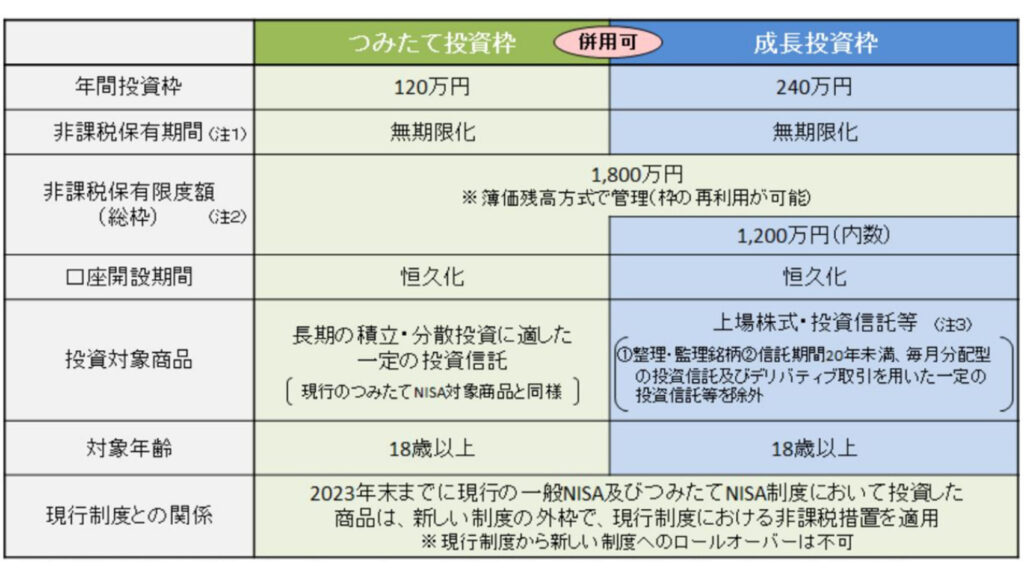

現行のNISAからの変更点

こちらの表は金融庁から引用しています。

出典:金融庁新しいNISA

現行のNISA制度から大きく変わった点は、

- 非課税保有期間の無期限化

- 口座開設期間が恒久化

- 年間投資枠が積立投資枠で120万円、成長調子枠で240万円になり

- つみたて投資枠と成長投資枠の併用可能

- 非課税保有限度額が、両方あわせて1,800万円へ拡充など。

新NISAでは、今までのつみたてNISAと一般NISAが限度額総枠で統一され、併用が可能になりました。

また、非課税保有期間も無期限化と大幅に優遇され、これから資産形成をする人にとってなくてはならない存在になるといえるでしょう。

投資初心者は、まずは毎月5000円程度の少額の積み立てでも始めるべき

それではここから、本題の投資初心者は、まずは毎月5000円程度の少額の積み立てでも始めるべき。

その理由3つをそれぞれ解説していきます。

①新NISAは少額投資で金額面のリスクを抑えられる

そもそもなぜ、少額投資は意味がないという人がいるのでしょうか?

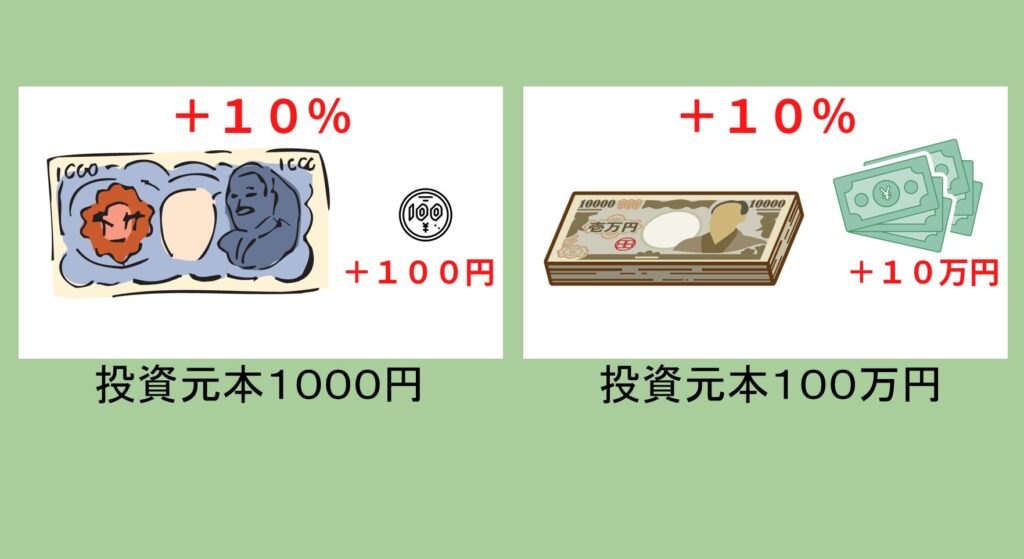

それは、例えば投資元本が1000円だと、株価が10%上がってもプラス100円しか増えません。

一方で元本が100万円と大きければ、株価が10%上昇すると、プラス10万円の利益になります。確かにこうやってみると大きな差に見えます。

投資において、投資元本が大きくても小さくても、投資の手間自体はほぼ変わらない為、少額投資だと効率が悪いと感じる人もいます。

では、なぜ少額からでも始めるべきかと言うと、株価が下落した際に投資元本が少ないと金額面での変動幅が小さくなるというメリットがあるからです。

さっきの例で例えると、投資元本が1000円だと、株価が10%下落してもマイナス100円しか減りません。

一方で元本が100万円と大きければ、株価が10%下落すると、マイナス10万円の損失になり精神的にダメージが大きく、投資初心者では投資を辞めたくなる人が出てくるでしょう。

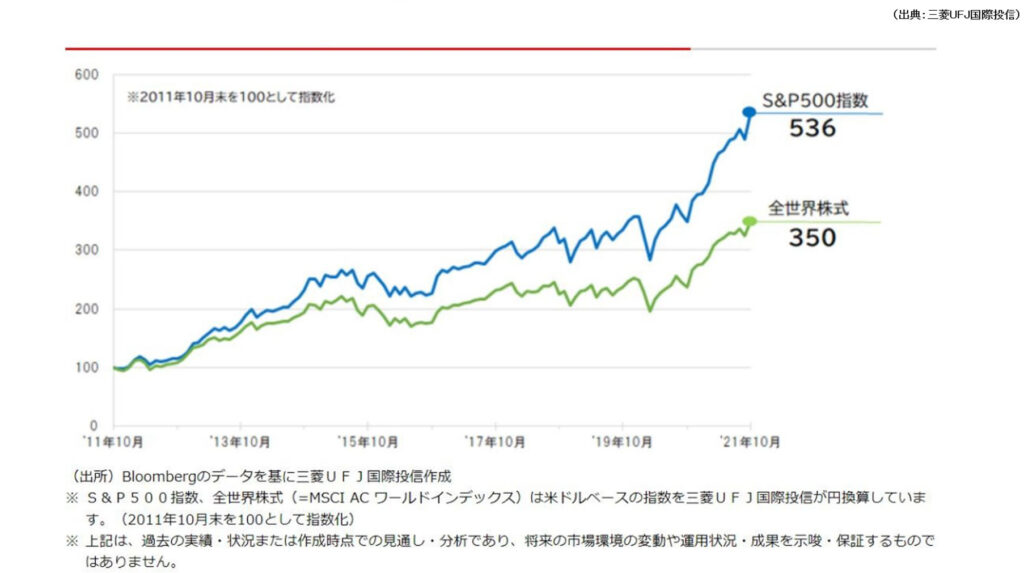

実際の株式相場のグラフを見てみると、長期的にみると右肩上がりなんですが

短期で見ると株価が上がったり、下がったりしているのがわかります。

出典:三菱UFJ国際投信

つまり投資をしているとどこかの場面で必ず下落局面を迎えることになるのです。

その上で、投資をやめてしまう時の主な理由を解説します。

投資にはリスクが伴います。適切なリスク管理を行わなかった結果、大きな損失を被ってしまうと、投資の動機を失う可能性が高まります。このような経験を持つ投資家は、再び同じリスクを取ることを避けるために投資を辞めてしまう事がよくあるのです。

投資を始める際に必要な知識や経験が不足していると、市場の変動に対する正しい対応が難しくなります。これにより、無駄な損失を被ったり、投資の目的を見失ったりすることがあります。

投資は心理的なプレッシャーが伴います。市場の変動に過度に反応することや、常に利益を追求しようとする圧力は、長期的なストレスの原因となることがあります。

これにより、健康や生活の質に影響を及ぼす恐れがあるため、投資をやめる選択をすることがあります。

これらを防ぐために考えるのが、リスク許容度。つまり自分がどれだけの値動きを受け入れられるのかどうかを考える事が大切です。

例えば、10%までなら下がっても大丈夫と考える人もいますし、50万円までなら大丈夫と考える人もいますがここが難しいところで、その人の本当のリスク許容度は、実際に下落局面に直面しないとわからないし、損失を抱えた時の恐怖は思った以上に耐えられないので、最初の内は少額投資から始めるのが良いでしょう。

SNSなどを見ると積立額が多い人がいて、自分と比較しがちですが、リスク許容度は人によって違うので、精神的にもダメージを小さくするために自分の基準を設けることが大切です。

②複利の力で、少額投資でも長く続けることで効果が期待できる

続いて、②複利の力で、少額投資でも長く続けることで効果が期待できる。

”複利”とは、投資や貯蓄の利息計算方法の一つで、非常に強力なものとして知られています。

複利は、元本についた利息にさらに利息が加わっていく計算方法です。

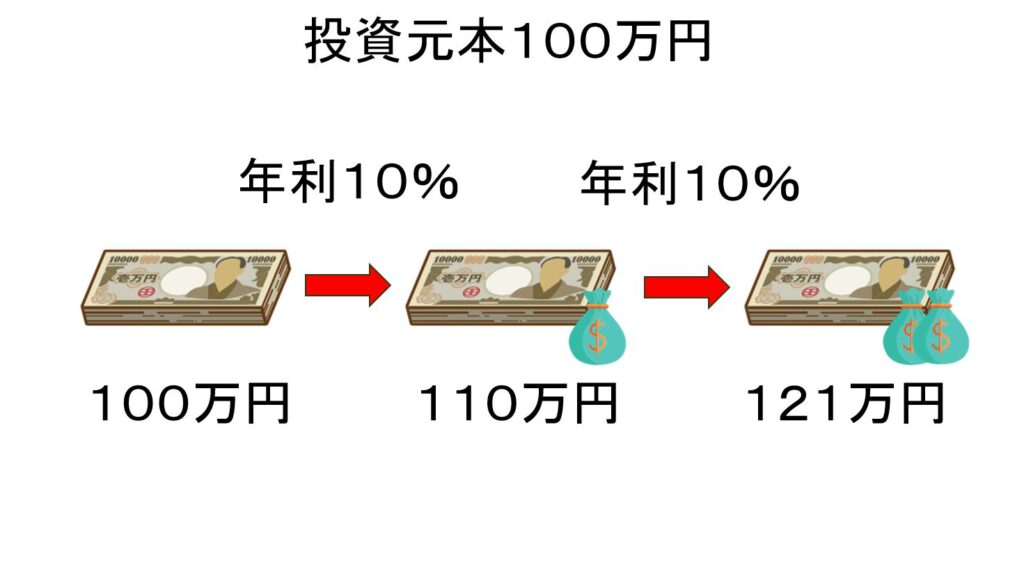

例えば、100万円を投資して10%の利息がついた場合、初めの年は110万円になります。

次の年も10%の利息がつくと、110万円の10%、すなわち11万円の利息が追加され、121万円になります。

このように、利息が年々増加していくのが複利の力です。

この効果を利用すると、長期間の投資で大きなリターンを得ることが可能となります。

ただし、実際は先ほどのグラフで説明したように、マイナスになる時期も考えられ、このようにきれいに複利は効いてこない為、運用を長く続けることで結果的に複利の力が効いているという認識でいいかと思います。

実際に新NISAで月5000円の積立投資をした時のシミュレーション

では、実際に新NISAで月5000円の積立投資をした時のシミュレーションを見てみましょう。

金融庁の資産運用シミュレーションを使ってシミュレーションを行います。

月5000円を20年間積立を継続して、年利5%でシミュレーションをすると

20年目には元本120万円に対し、約85万円の利益になります。このように月5000円程の少額積立でも、継続して長く運用することによりそれなりの利益になることがわかります。

積立期間をさらに伸ばして、30年間継続して毎月5000円の積立投資を行うと、元本180万円に対し、約236万円の利益になります。

新NISAでは非課税期間が無期限になった為、30年間の運用で得た利益も非課税になりまるまるもらえるので超お得です。

年利5%は現実的なのか?

ただし、ここで気になるのが、「年利5%は現実的なのか?」

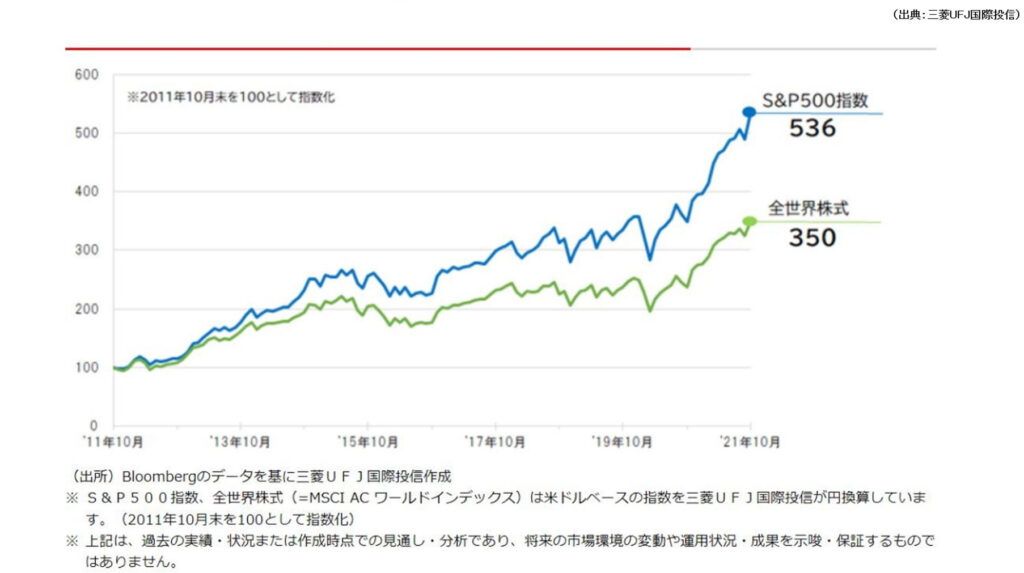

全世界株式も全米株式も過去30年のチャートを見ると、長期ではずっと右肩上がりが続いており、資産運用の王道と言われています。

出典:三菱UFJ国際投信

こちらは米国を代表する株価指数S&P500と全世界株式のリターンですが、過去10年間でみるとS&P500種株価指数の年率平均リターンは14.7%であり、65年前に指数算出が始まってからの長期平均である10.7%を上回っています。このことから今後も年利5%は現実的な数値といえるでしょう。

このシミュレーション結果を見て、投資額の大小だけではなく、早く始めることも重要であることがわかりましたね。複利は運用期間の長さに比例し増えていくので少額投資でも早ければ早いほど複利効果による資産増加が期待できるでしょう。

リスクを考慮し、投資額をそこまで多くできない人でも、できるだけ早く始めることで資産を増やして行くことが可能です。月5000円の投資でもやる価値は十分にあるでしょう。

また、積立金額はいつでも変更が可能なので、最初は少額でも途中から積立額を増やしていくことも可能です。

③少額からでも投資をすることで、経済やお金の知識が身に付く

少額からでも積立投資をすることで、金融知識や経済の知識等、様々な知識が身に付きます。

リスク管理の理解

少額投資は取引数量が小さくなるため、損失リスクを小さくできます。これにより、初心者はリスクを低く抑えながら投資の世界に足を踏み入れることができます。

市場の動きの観察

実際にお金を投資することで、市場の動きや経済ニュースに敏感になります。これにより、実際の経済の動きを学びながら、投資の知識を深めることができます。

資産運用の実践

少額からの投資では、様々な投資法や商品を体験できます。例えば、投資信託は少額でも自動的に分散投資になるため、リスク回避の重要性や分散投資のメリットを実感できます。

詐欺に騙されなくなる

詐欺に騙される人は、特定の情報を持っていないか、あるいは詐欺師の巧妙な手口に気づかない人です。一般的に、投資のリスクや詳細についての知識が不足していると、詐欺に騙されるリスクが高まります。

例として、詐欺師が「月利5%が狙えるX社の株を買いませんか?」と勧誘するケースがあります。つまり100万円投資をしたら毎月5万円の年間60万円もらえます。といった詐欺セールスです。

しかし、ここまで説明したまっとうな投資手法を学んだ方はおわかりかと思いますが、王道の投資信託のS&P500や全世界株式で期待できる利回りが年平均で5%程度なので明らかに高すぎることがわかります。

もちろん、もの凄いリターンを狙う投資手法や投資商品もあるのは事実ですが、それはその分だけ大きなリスクがある商品です。なのでそのような投資商品をセールスされたら99%疑うようにするのがよいでしょう。

騙されないためには、投資に関する知識を深め、疑わしい提案や取引を受けた時は十分に調査することが重要です。

継続的な学習

少額投資を通じて、定期的に投資の結果を確認し、その結果に基づいて次の行動を選択することで、投資の知識や経済の理解を継続的に深めることができます。

総じて、少額からの投資は初心者にとって理論だけでなく、実際の経験を通じて経済やお金の知識を身につける絶好の機会となります。

投資で資産を増やしていけるように継続して学びましょう。

まとめ

2024年から始まる新NISA制度は、投資で得た利益に税金がかからないお得な制度で、

投資初心者はまずは毎月5000円程度の少額の積み立てでも始めるべき。

その理由は3つ

①新ニーサは少額投資で金額面のリスクを抑えられる

②複利の力で、少額投資でも長く続けることで効果が期待できる

③少額からでも投資をすることで、経済やお金の知識が身に付く

これらの理由から、投資初心者は新NISAでは月に5000円程度の少額からでも投資をすることをおすすめします。

それではまた。

コメント