みなさん、こんにちは。

カズです。

2024年から始まる「新NISA」で配当金をもらえる投資をやってみたい。と思っているんだけど、どうやってやるのか具体的な方法を教えてほしい。

- 配当金のような不労所得で悠々自適な人生を送りたい

- 配当金をもらって少しでも生活を豊かにしたい

- 配当金を小遣いの足しにしたい

「でも配当金で理想の生活を送るには、どれぐらいのお金を何に投資すればいいのだろう?」とお悩みの方へ。

実際にシミュレーションを行って確認してみましょう!

- 配当金をもらうなら米国高配当ETFを選ぶ

- 家計に余裕があれば一括投資

- 家計に余裕がなければ積立投資

優良おすすめ米国高配当ETF3選

配当金をもらうには、米国高配当ETFがおすすめです。

- 高い配当金(配当利回り)が得られる

※日本株より配当利回りが高い - 年4回の配当で生活費にあてやすい

※日本は年2回が主流 - 自動的に分散投資し、リスクを抑えられる

※長期投資に向いている - コスト(経費率)が安い

リスクやコストを抑えつつ、高い配当がもられるのが魅力です。

VYM・SPYD・HDVを徹底比較

安定して配当金を欲しい方は、VYM・SPYD・HDVを選べば問題ありません。

それでは3つのETFを比較してみましょう。

※2023年8月6日時点

- VYMは経費率が低いからおすすめ

VYM(バンガード・米国高配当株式ETF)は、米国ETFの人気保有銘柄ランキングでも常に上位。

配当利回りはSPYDやHDVに劣るものの、幅広く分散投資しているため安定性が高い。

- SPYDは高い配当利回りが魅力

SPYD(SPDRポートフォリオS&P 500高配当株式ETF )は、S&P500の高配当株銘柄79社が均等に組み入れられている。

配当利回りが他2つよりも高く、金融や不動産セクターが多いため景気の影響を受けやすい。

- HDVで財務健全性が高いから安心

HDV(iシェアーズ コア 米国高配当株 ETF)は生活安全株のセクターが中心となっている。

特に財務健全性が高い企業が多く含まれているため、リスクを抑えたい人にはおすすめ。

3つのETFについては、詳しく説明している記事がありますので参考にしてください。

一括投資で月〇万の配当金をもらうには

投資を開始してすぐに希望の配当金がほしいなら、一括投資がおすすめです。

- 多額の資産を保有している人

- 暴落により資産価値が減っても気にしない人

これから投資を始める人や、資産が心もとない人にはおすすめできません。

シミュレーション:月〇万の配当金をもらうには

下記の前提条件でシミュレーションしてみます。

- 一括投資を開始した年から毎月配当をもらうと想定

※年4回配当を12回配当で計算 - 日本や米国で約28.3%課税される(2重課税)

※米国分の課税は「外国税額控除制度」で取り返せる - NISA口座は利用しない

※使用すれば国内課税分の20.315%はかからない - 増配率は考慮しない

- ETFは再投資なし(配当金としてもらうため)

※補足:「外国税額控除制度」とNISA両方を使用することはできません

初年度から希望の配当金を毎月もらうには、多額の資金が必要になります。

また、日本と米国の2重課税を考えると、NISAを併用しながら購入するのがおすすめ。

投資する資産が少ない人には一括投資は向きません。やはり積立投資が一番です。

積立投資で月〇万の配当金をもらうには

少ない資産でコツコツ積立投資すると、希望の配当金までは時間がかかります。

- 資産が少ない人

- 暴落により資産価値が下がるのが気になる人

これから投資を始める方には、積立投資が無難でおすすめ。

シミュレーション:月〇万の配当金をもらうには

下記の前提条件でシミュレーションしてみます。

- 目標金額まで毎月積み立てをすると想定

※年4回配当を12回配当で計算 - 毎月の積立額は5万円で計算

- 日本や米国で約28.3%課税される(2重課税)

※米国分の課税は「外国税額控除制度」で取り返せる - 増配率は過去5年平均で計算

- 株価成長率は過去5年平均で計算

- ETFは再投資なし(配当金としてもらうため)

※補足:「外国税額控除制度」とNISA両方を使用することはできません

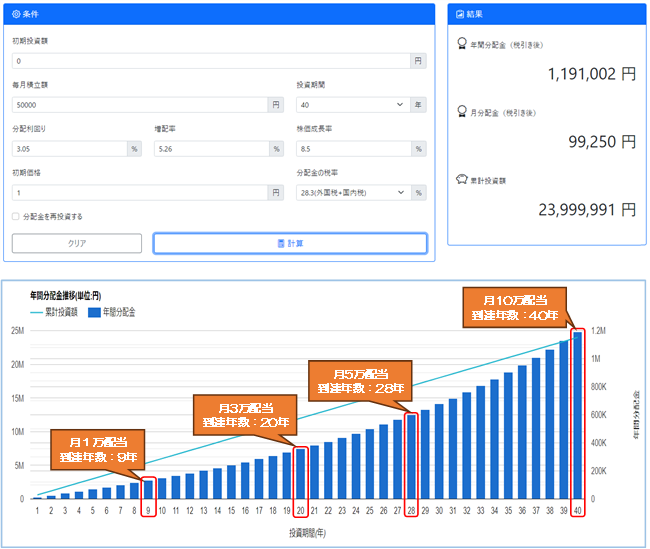

〇各ETF別 年間分配金推移(単位:円)

- 配当利回り:3.05%

- 5年平均増配率:5.26%

- 5年平均株価成長率:8.5%

VYMだと月1万円の配当をもらえるのに、約9年は積立する必要があります。

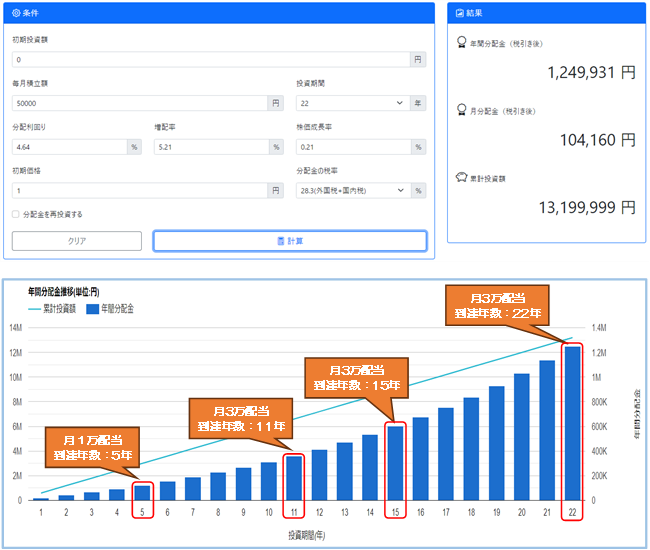

- 配当利回り:4.64%

- 5年平均増配率:5.21%

- 5年平均株価成長率:0.21%

SPYDだと月1万円の配当をもらえるのに、約5年は積立する必要があります。

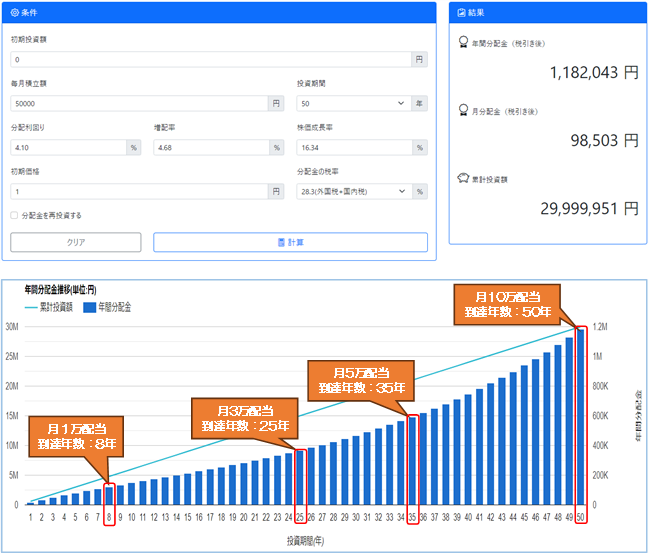

- 配当利回り:4.10%

- 5年平均増配率:4.68%

- 5年平均株価成長率:16.34%

HDVだと月1万円の配当をもらえるのに、約8年は積立する必要があります。

月1万円の配当をもらうのに、どのETFでも期間を必要とします。

条件によっては、希望の配当金額に達するまで、結果が大きく変わるので注意してください。

自分でシミュレーションしてみよう!

「高配当ETF用の配当金シミュレーション」のツールを使い、自分で自由に配当金のシミュレーションをやってみましょう。

「高配当ETF用の配当金シミュレーション」ツールの使い方

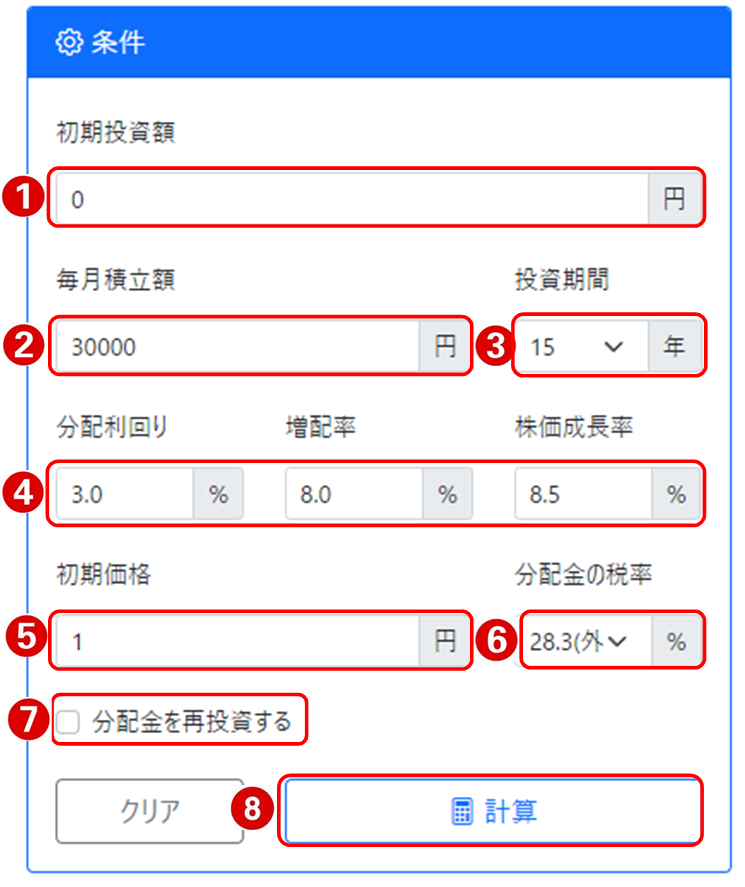

購入したいETFの情報を下記の箇所だけ入力します。

- 初期投資額:投資開始時点で資産を投入する場合に入力

- 毎月投資額:毎月積み立てる金額を入力

- 投資期間:積み立てる期間を入力

- 分配利回り・増配率・株価成長率:各ETFの情報を調べて入力

- 初期価格:1円と入力(0円以外を入力)

- 分配金の税率:NISA等の制度の使用有無で変更する

- 分配金を再投資:ETFは使わないため、✅を入れない

- 必要事項を入力したら計算をクリック

配当金生活の注意点

高配当ETFに投資する上で注意してもらいたいのは、

- 減配の可能性がある

- 配当金は再投資されない

減配の可能性がある

構成銘柄の会社の業績が悪化すると、場合によって配当金が減配される可能性があります。

逆に増配される可能性もあるので、一喜一憂せずに長期で保有することを目指しましょう。

配当金は再投資されない

配当金として分配されるため、投資信託のように自動的に再投資してくれません。

再投資する場合は、受け取った配当金を都度ETFの購入代金に充てる必要があります。

まとめ

配当金で理想の生活を送るには、

- 配当金をもらうなら米国高配当ETFを選ぶ

- 家計に余裕があれば一括投資

- 家計に余裕がなければ積立投資

どれぐらいの資金が必要になるかは、自分でシミュレーションをして把握しましょう。

無理な計画を組まず、地道に積立投資して資産を少しながら増やすのがおすすめです。

それではまた。

コメント