みなさん、こんにちは。

カズです。

今回は、毎月のクレカ積立の上限額が5万円から10万円に引き上げられたことに伴う「SBI証券クレカ積立10万円のポイント」について解説します。

※Youtubでも解説しています。

・これまで高いポイント還元で人気だったSBI証券のクレカ積立ですが、今回毎月の積立額が10万円にアップデートされたことで大改悪が発表されました。

・どのカードのポイント還元の条件が良いのかしっかりと見極めてクレカ積立をしよう。

それでは詳しく解説していきますので最後までお付き合いください。

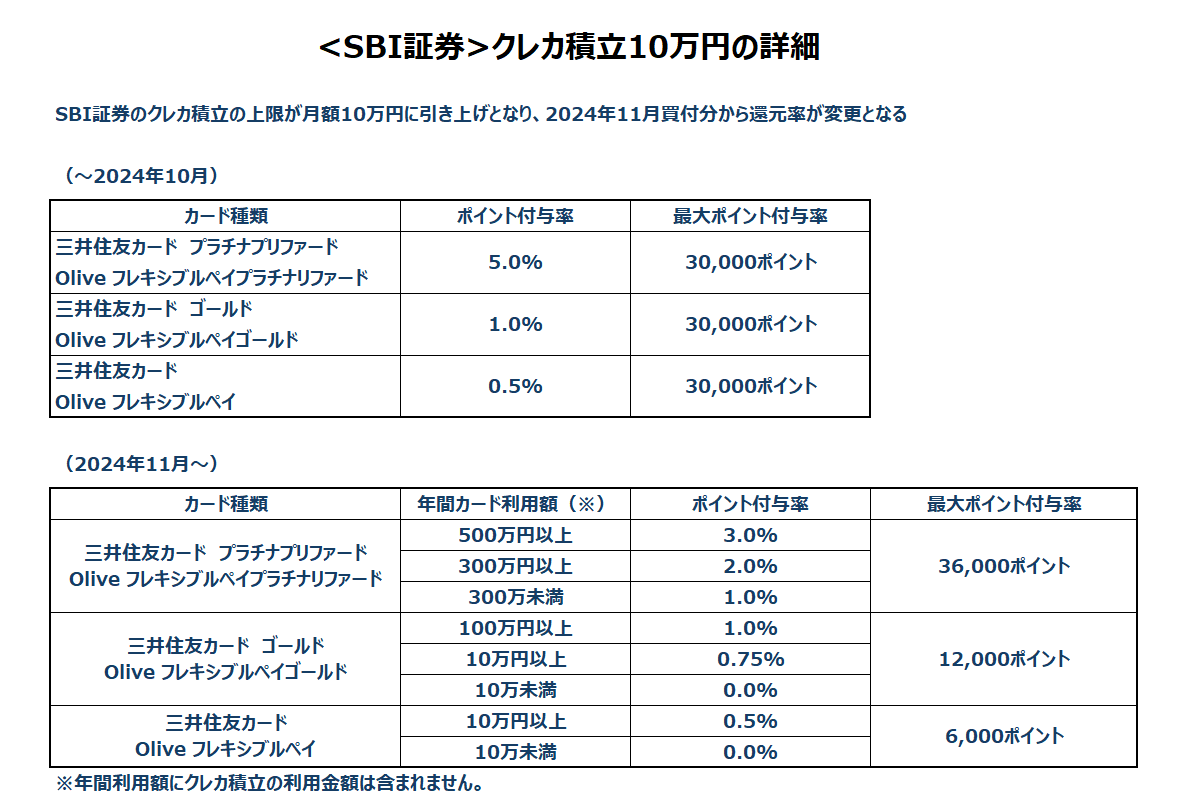

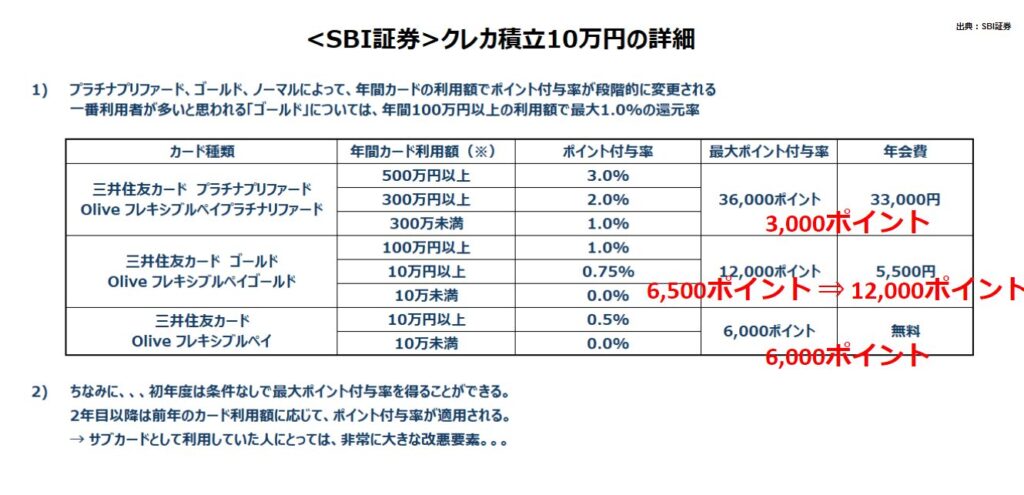

SBI証券クレカ積立10万円の詳細

出典:SBI証券

SBI証券ではこれまで、クレカ積立によるポイント付与率がカードの種類に応じて0.5〜5.0%、最大30,000ポイントの高還元を行ってきました。

この変更は2024年11月の買付け分から変更となります。

変更の内容を説明します。

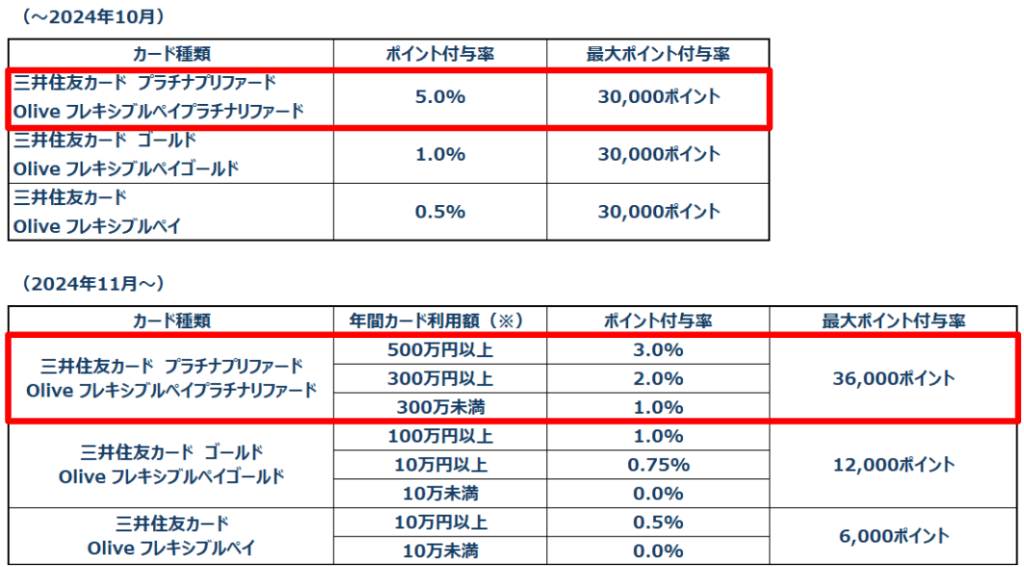

プラチナプリファードのポイント還元

まず、プラチナプリファードについては、1.0〜3.0%の還元率となります。

しかも年間のカード利用額に応じて還元率が変更となります。

具体的には年間500万円以上で3.0%、300万円以上の利用で2.0%、300万円未満で1.0%となり、最大ポイント還元率は年間で36,000ポイントとなります。

年間カード利用額については、クレカ積立の金額は加味されないため、クレカ積立のためのSBI証券のクレカ積立を利用していたかたには厳しい変更です。

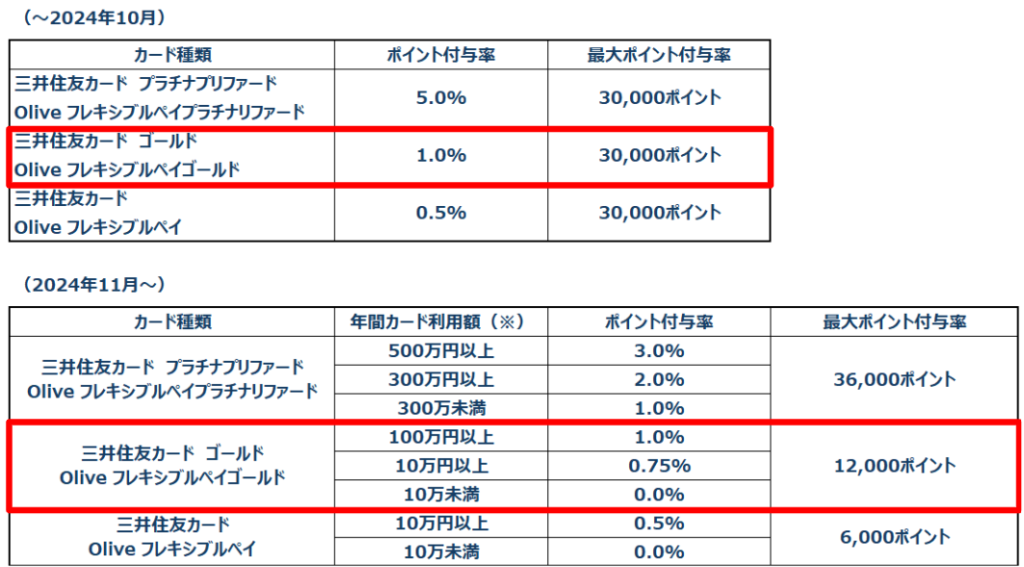

ゴールドカードのポイント還元

ゴールドカードについては、0.0〜1.0%の還元率となります。

年間100万円以上で1.0%、10万円以上の利用で0.75%、10万円未満で0.0%となり、最大ポイント還元率は12,000ポイントとなります。

おそらくゴールドカードの利用者が一番多いのではないでしょうか。

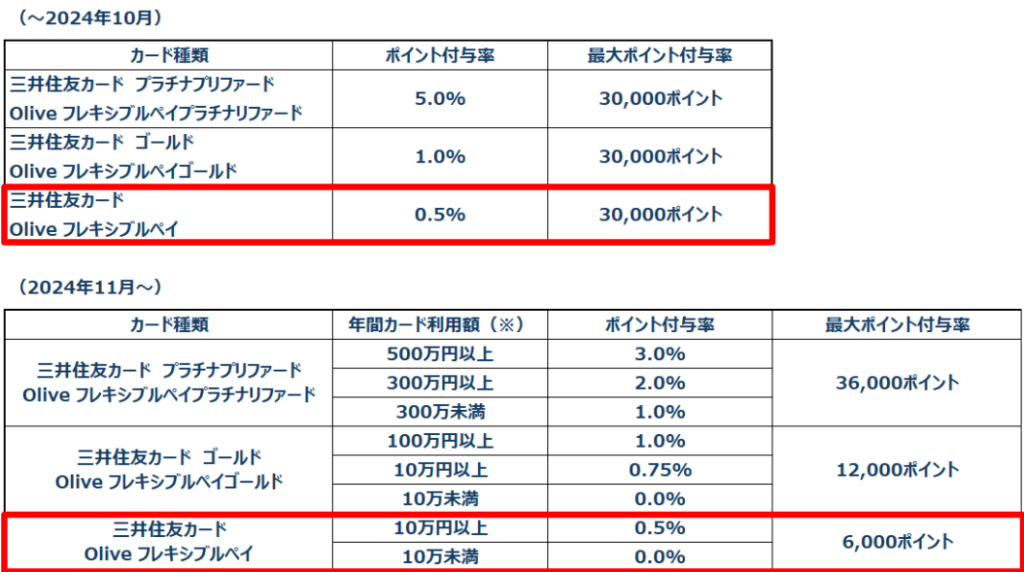

ノーマルカードのポイント還元

ノーマルカードについては、0.0〜0.5%の還元率となります。

年間10万円以上で0.5%、10万円未満で0.0%となり、最大ポイント還元率は6,000ポイントとなります。

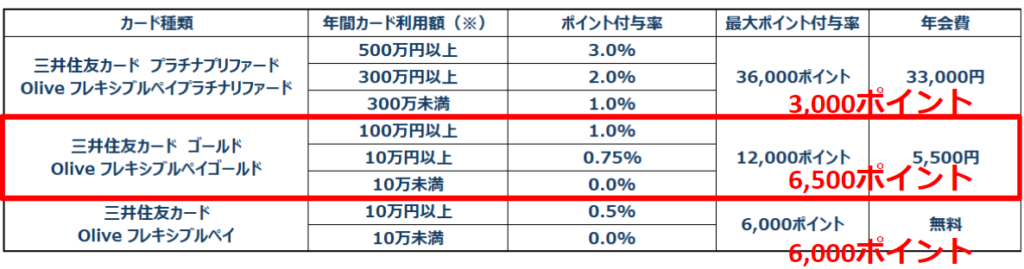

ゴールドカードとプラチナプリファードは年会費が掛かる

出典:SBI証券から引用

各カードのポイント還元について説明しましたが、カードによっては年間費がかかります。その為、どのカードのポイント還元が一番お得なのかは、最大年間ポイントから年会費を引いた値で判断するとよいでしょう。

そうなると、プラチナプリファードは3,000ポイント。ゴールドカードは、6,500ポイント、ノーマルカードは6,000ポイントの還元となります。

ゴールドカードは年会費を無料にできる

ゴールドカードについては年間100万円の利用で年会費が永年0円になる為、100万円を達成した人については実質12,000ポイントの還元を受けれることになり一番お得なんですが、先ほど説明したように、カードの年間の利用額に応じてポイントの還元率が変動する為、注意が必要です。

ゴールドカードで毎年1%の還元を受けるには、毎年100万円の利用が必要ですので、それが可能な方は、ゴールドカードで投資をすることで12,000ポイントの還元が受けられます。

\最大10,000円相当ゲット/

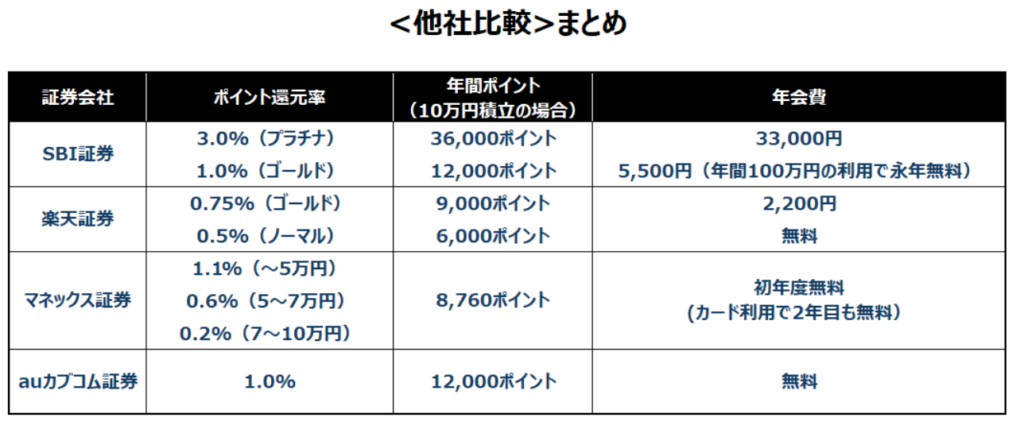

他の証券会社と比較

SBI証券はプラチナプリファードと利用者が多いと思われるゴールドカードを記載しています。

並べてみると改悪変更があったものの、もともとクレカ積立以外の年間利用額が500万円もしくは100万円以上のかたは、引き続きSBI証券のクレカ積立の還元率は他社と比べて魅力的なものになっています。

プラチナプリファードなら年会費が33,000円かかるものの普段使いの方はそもそも承知のうえで利用していると思いますので、問題ないでしょう。

楽天証券も還元率は高いとは言えませんが、日ごろから楽天経済圏で生活している人にとっては引き続きご利用いただけるものだと思います。

マネックス証券も複雑ですが、他社比較では低いものとはなっていません。また、マネックス証券はグループで暗号通貨取引所など運営しており、さまざまなポイントの活用方法がありますので、暗号通貨も併せて投資している人などは合わせ技での活用も検討してみるといいでしょう。

auカブコム証券はこの中ではダークホース的な感じです。非常にシンプルでこれまでも変わらず10万円まで1.0%の還元で年会費も無料と、これからクレカ積立を開始するかたやちょうど証券会社を変更・追加を検討している人にとってはおすすめできるかもしれません。

SBI証券ユーザーはどうすべきか?

SBI証券のクレカ積立のなかでも一番利用者が多いと思われるゴールドカードのユーザーの方でも、クレカ積立10万円で1.0%の還元を受けるためには、クレカ積立以外で年間100万円以上を利用することが条件となってしまいました。

そのため、現実的には年間10万円以上をクレカ積立以外で利用して、0.75%の還元率を狙うことが現実的だと思います。

年間10万円であればそれほど難しい条件ではないと感じませんか?ちなみにアマゾンギフト券などの購入でも問題ございません。

アマギフの有効期限は10年間ありますので、使い勝手もいいです。

また、それも難しいと感じるかたもいるかもしれません。そのようなかたはSBI証券からの他社証券会社に乗り換えたほうがよいのでしょうか?

結論からいうとそれはおすすめしません。

クレカ積立の還元率は証券会社を選択するうえで重要な要素ではありますが、本質は積立投資ということです。

積立投資は基本的に長期的な資産形成が目的であり、還元率につられて証券会社を変更していると本来の目的である資産形成が達成できない可能性もあります。

また、還元率は今回の変更のように度々変更の可能性もあります。

現在の利用者の状況に応じて、クレカ積立による還元率はお得で魅力的な要素ですので、このような情報を理解したうえで、証券会社の選択、場合によっては乗り換えなどを検討してみてください。

\最大10,000円相当ゲット/

それではまた。

コメント