みなさん、こんにちは。

カズです。

老後のお金の心配は、誰もが抱える課題ですよね。

老後資金が3000万円以上あると、ある程度は余裕のある暮らしができるといわれています。

そこで今回は、「老後資金3000万円の真実と 65歳以上の実際の貯蓄額」について解説します。

※Youtubeでも解説しています。

・定年後の生活には十分な資金が必要です。3000万円は、長寿社会を考慮し、予期せぬ出費や健康管理のために設定された目安です。

・しかし、生活の質や健康状態、家庭環境や趣味等によって老後の支出は異なる為、この金額(3000万円)が必要ない場合もある。

・老後資金の必要性を理解し、現金での貯蓄額を増やすだけではなく、効率よくお金を増やすために「NISA」や「iDeCo」などを活用した資産運用が必須。

それではそれぞれ解説していきますので、最後まで見ていってください。

「老後資金3000万円」の基本的な考え方

最初に、メディアでよく耳にする「老後資金3000万円基本的な考え方」についてお話ししましょう。

少し前の2019年に話題になった「老後2,000万円」問題を覚えている方もいらっしゃるでしょう。

しかし、最近では老後資金3000万円が必要と言われています。

実際のところ、これが本当なのか、またどれくらいの人が達成しているのか気になりますね。

一般的に会社員の方は、60歳から65歳で定年を迎え、定年退職すると今まで会社から貰っていた給与がなくなり、年金で生活をするようになります。

出典:日本年金機構

日本年金機構によると、平均的な収入で40年間就業した場合に受け取れる、夫婦二人分の老齢厚生年金と老齢基礎年金は、月額22万4482円とのことです。

しかし、年金だけで生活費をカバーすることは難しいため、政府は「NISA」や「iDeCo」等を活用し、現役時代に老後資金を準備することを推奨しています。

実際の老後資金の金額についてはさまざまな意見がありますが、夫婦の場合だと3000万円、またはそれ以上が必要だという見方もあります。

老後資金3000万円の基本的な考え方としては、定年後の25年から30年間の生活に必要な資金です。

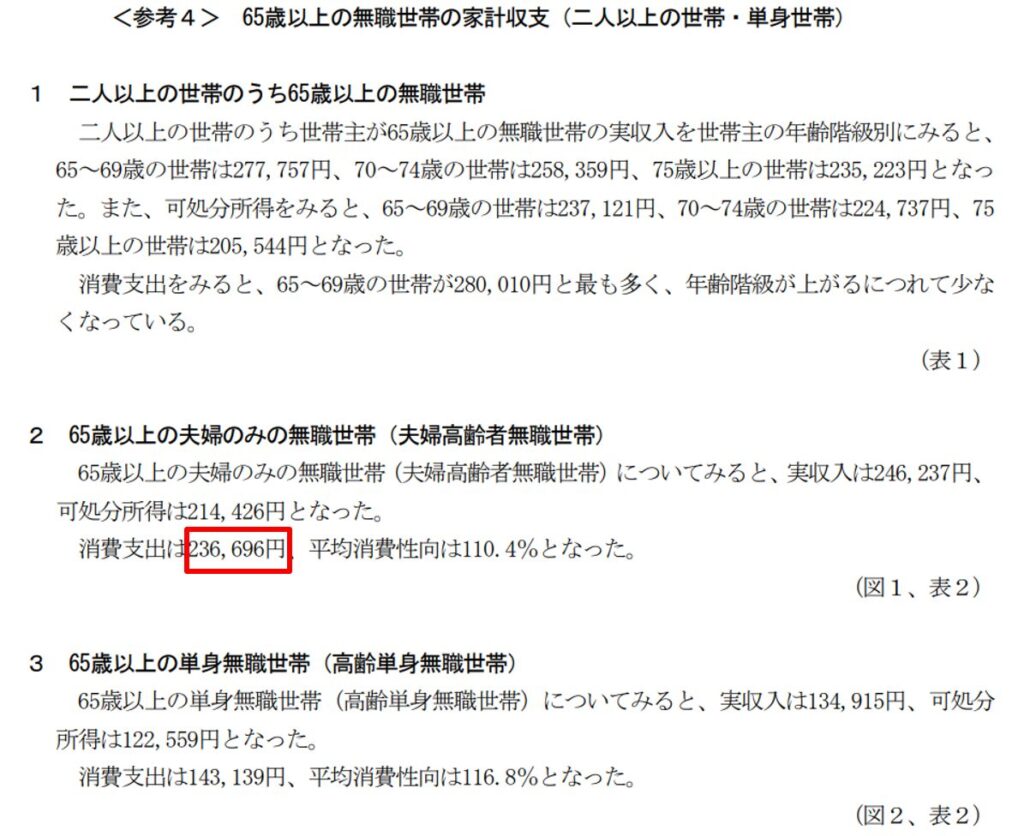

出典:総務省統計局の「家計調査」から引用

2023年の総務省統計局の「家計調査」によると、65歳以上の夫婦のみの無職世帯の消費支出は、23万6696円です。これには生活費、医療費、趣味や旅行などの娯楽費が含まれます。

これに税金や社会保険料などの非消費支出が加算されると、3万1812円が増えて、トータルで26万8508円になります。

よって先ほど説明した年金収入だけで生活する場合、毎月4万4023円不足することになるんです。

年間で計算すると52万8276円不足することになり、65歳からの老後25年間で計算すると1320万6900円、30年間で計算すると1584万8280円を、個人の貯蓄や資産運用によって確保することが必要になってきます。

65歳以上の貯蓄額の統計データ

続いて、65歳以上の貯蓄額に関する最新の統計データをご紹介します。

これには「無職の夫婦世帯」や「単身の無職世帯」の平均貯蓄額も含まれてる数値になります。

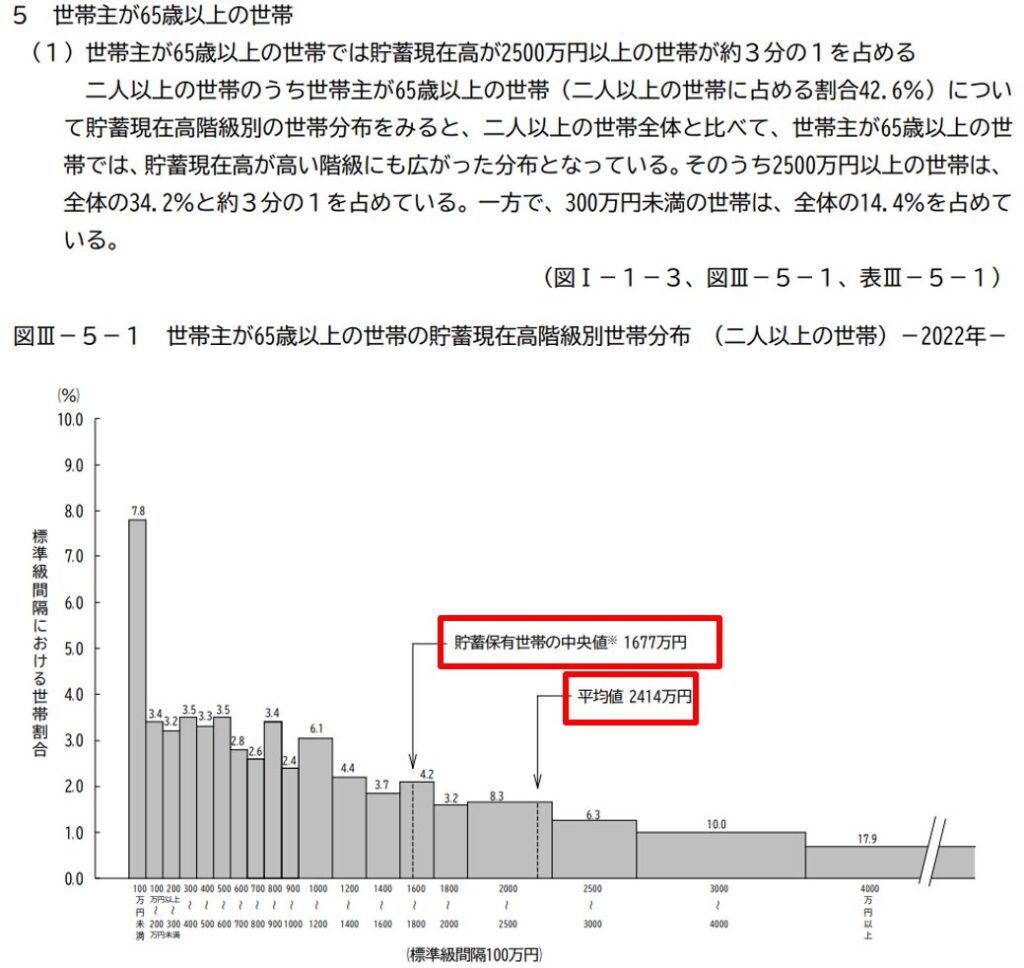

65歳以上の世帯の平均貯蓄額

出典:総務省統計局の「家計調査」から引用

総務省統計局の資料によると、二人以上の世帯で世帯主が65歳以上の世帯の平均貯蓄額は2414万円、中央値では1677万円です。

貯蓄額3000万円以上の割合を見てみると、全体の27.9%でした。

夫婦の老後資金として3000万円が必要だといわれていますが、実際に65歳になって、3000万円の貯蓄を持っている世帯はそれほど多くはありません。

また貯蓄額が100万円未満の世帯も7.8%でした。

僕個人としての感想ですが、貯蓄額3000万円以上の割合が全体の27.9%もあることに驚いております。

日本には「退職金制度」を導入している企業が多い為、定年退職後に貯蓄額がぐんと増える傾向にあるのかもしれません。

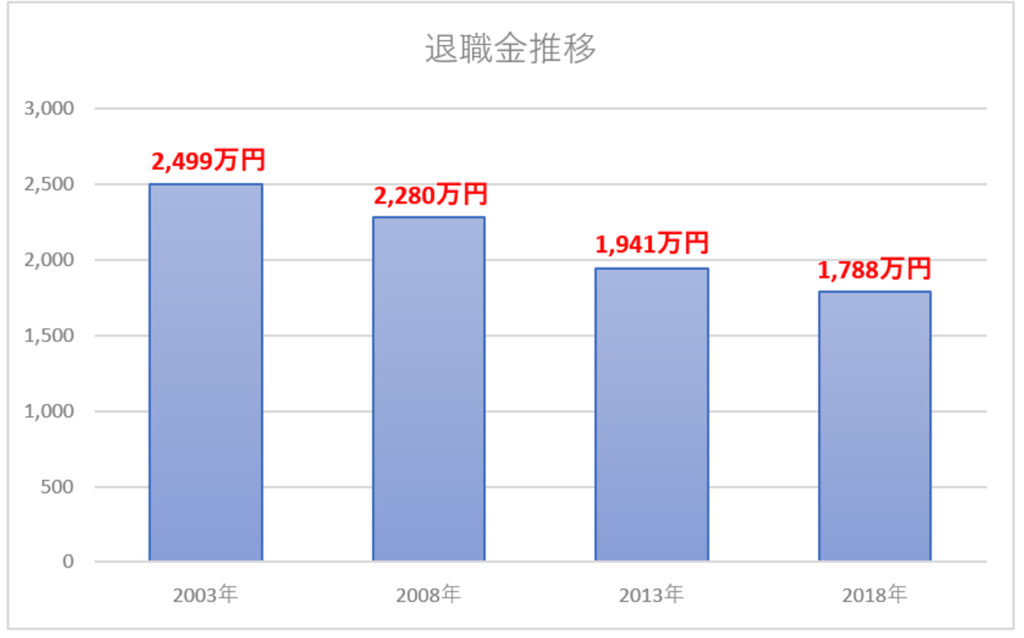

退職金は減少傾向にある

しかし、この退職金は日本全体で年々減ってきています。

※厚生労働省「就労条件総合調査」を元に作成

こちらのグラフは、厚生労働省「就労条件総合調査」で、大卒で定年まで勤めた人の、退職給付額の平均の推移を示したものです。

2003年は2,499万円でしたが、2018年には1,788万円となり、約3割下がっていることがわかります。

背景には、会社の財務状況の悪化などがあるとみられています。

今後も、この退職金はどんどん減ってくることが予想できますのであまり期待できないのが現状です。

老後資金の必要性を理解し今から備えよう

将来必要となる老後資金は実際は世帯ごとに異なります。

先ほど説明した老後資金3000万円は夫婦で必要な金額の目安なので、独身であるかないかでも変わります。

しかし、ある程度の余裕のある生活をするためには、それなりの金額を用意しておかなければなりません。

老後資金3000万円は、簡単に準備できるものではないため、早いうちからコツコツと貯めていく必要があります。

現金での貯蓄額を増やすだけではなく、効率よくお金を増やすために「NISA」や「iDeCo」などを活用して資産を運用することを考えましょう。

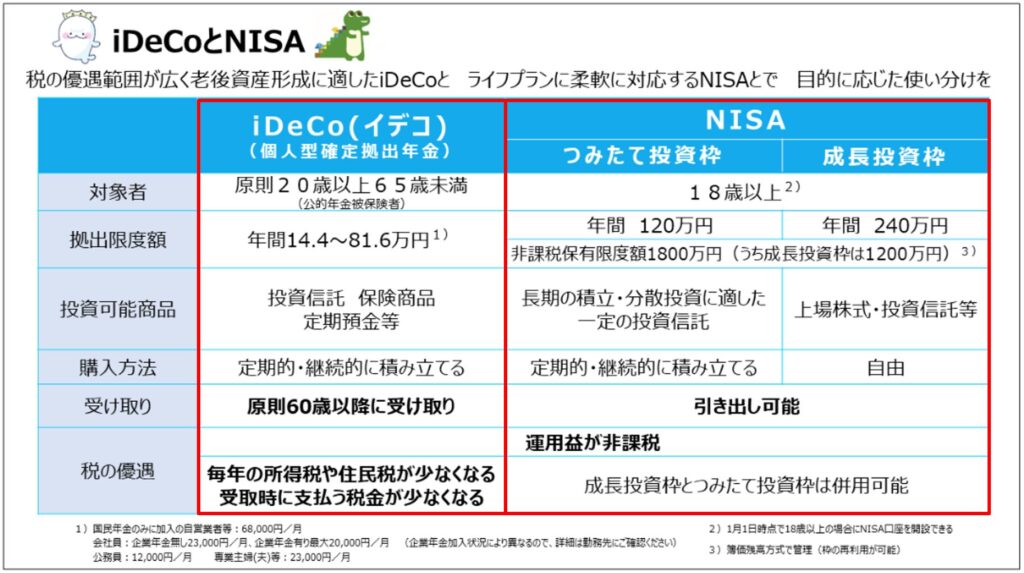

出典:厚生労働省から引用

NISA(少額投資非課税制度)とは、毎年一定金額の範囲内で購入した株式や投資信託などの金融商品から得られる利益が非課税となる、日本国民の資産形成を強く後押しするための国が運営する非課税制度です。

年間360万円までの投資で得られた利益は無期限で非課税となり、非課税保有限度額は最大1,800万円までとなっています。

通常の株式や投資信託で投資を行った場合、売却益や配当に対しては20.315%の税金がかかりますが、NISAでは税金が発生しないため、効率よく資産運用をすることが可能です。

iDeCoとは、個人型確定拠出年金)のことで、公的年金(国民年金・厚生年金)とは別に給付を受けられる私的年金制度の一つです。

公的年金と異なり、加入は任意で、加入の申込、掛金の拠出、掛金の運用の全てをご自身で行い、掛金とその運用益との合計額をもとに給付を受け取ることができる制度です。

このNISA制度やiDeCoでの資産運用や投資が成功すれば、元本が増え、リタイア後も安定的な収入を期待できます。

これにより、3000万円以上の老後資金が必要なくなる可能性があります。

また、適切な投資戦略によって、リタイア後も収益を上げることができます。

NISAでの資産運用については僕のYoutubeチャンネルやブログで解説しています。

これからNISAでの資産運用を考えている人は参考にしてもらえたら幸いです。

チャンネル登録をお待ちしています(^_-)-☆。

まとめ:老後の生活を豊かにするために資産形成をしよう!

今回は、老後資金3000万円の真実について解説しました。

実際の老後資金の必要性は個人の希望や状況によって異なります。

計画的な資産運用や生活の見直しを通じて、老後に向けて適切な資金を準備することが重要です。

この情報がみなさんの資産形成の役に立てれば幸いです。

それではまた。

コメント