みなさん、こんにちは。

カズです。

2024年から始まる新NISA。

「50代、60代だともう遅いの?」

と思われている方もいるのではないでしょうか?

決してそんなことはありません。

今回は、「50代、60代が新NISAを上手に活用するために押さえておきたいポイントや、具体的な活用方法」をご紹介します。

50代、60代の方で、これから新NISAで資産形成を考えている方の為になる内容ですので是非最後まで見てください。

Youtube動画でも解説しています!

・50代、60代からの新NISAは、若い人に比べて運用期間が比較的短くなってしまうが、貯蓄や退職金の活用で上手く資産形成をすることができる。

・つみたて投資枠は、自分のリスク許容度に応じて無理なく投資信託に積立を行うことを検討する。

・成長投資枠では、まとまった資金がある方は高配当株投資を行い配当金を受け取り「じぶん年金」を作るのもおすすめ。

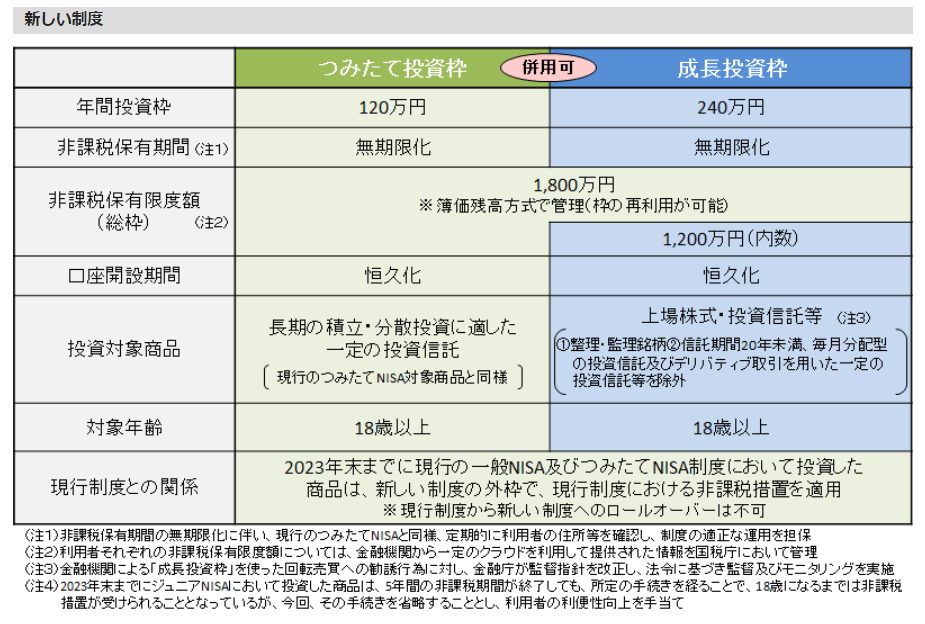

新NISAの制度概要

「新NISA制度」がどのような制度なのか説明します。

出典:金融庁

NISAとは「少額投資非課税制度」と云って、投資によって生じた運用益が非課税となる制度です。

通常、株式や投資信託に投資して得られた利益に対し、20.315%の税金がかかりますが、これをNISA口座で運用すると、非課税になるのです。

詳しくはこちらの記事で解説しているのでまだ新NISAについてあまり理解していない方はチェックしてください。

50代、60代の新NISAの活用方法

では、ここから50代、60代の新NISAの活用方法について具体的にどのようにしていけばよいのか僕の考えを共有します。

50代、60代の方は、若い世代よりどうしても運用期間が短くなります。

それでも新NISAでの資産形成に興味がある人は、自分のリスク許容度の範囲内で始めるのはいいと思います。

今は、人生100年時代と云われ思いのほか運用を長く続けられるかもしれません。

退職金や貯金の活用

50代、60代の方が、今から新NISAを始めるメリットとして、まとまった貯金と、定年退職時に受け取れる退職金が投資に回せることです。

比較的若い世代だと、貯金額も少なく、毎月の給料からコツコツ投資に回していくスタイルになる人がほとんどだと思いますが、50代、60代の方の場合、若年層より貯蓄額も高いですし、退職金でまとまった資金も入ってきます。

これを自分のリスク許容度の範囲内で、上手く活用することで早くに資産を増やしていくことも可能です。

また、配当が貰える高配当株投資をすることで年に数回、配当金をもらうことも可能です。

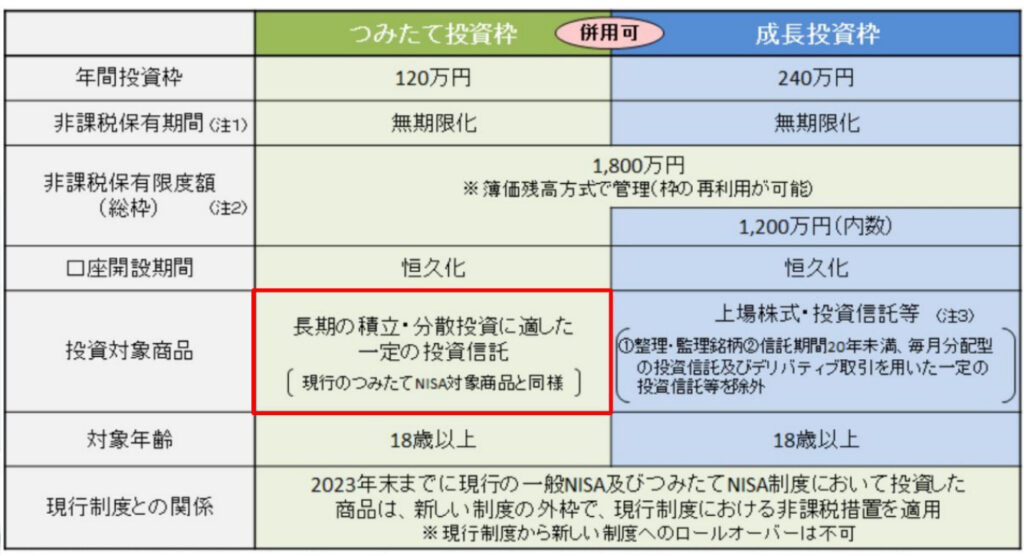

つみたて投資枠の活用

では、新NISAの「つみたて投資枠」と「成長投資枠」の活用方法を見ていきましょう。

つみたて投資枠は、積立・分散投資に適した一定の投資信託、現行のつみたてNISAの対象商品と同様と記載があります。

出典:金融庁

と言うことで現行のつみたてNISAの対象商品と同じ投資信託を選ぶことが可能です。

つみたて投資におすすめの投資信託は、「全世界株式」か「全米株式S&P500」です。

全世界株式も全米株式も過去30年のチャートを見ると、長期ではずっと右肩上がりが続いており、資産運用の王道と言われています。

こちらの過去動画で、全世界株式や全米株式S&P500について解説していますのでチェックしてみてください。

つみたて投資枠の年間投資可能額は120万円ですので、月に最大で10万円まで積立設定をすることができ、ご自身のリスク許容度の範囲内で毎月一定の金額を積立投資をすることができます。

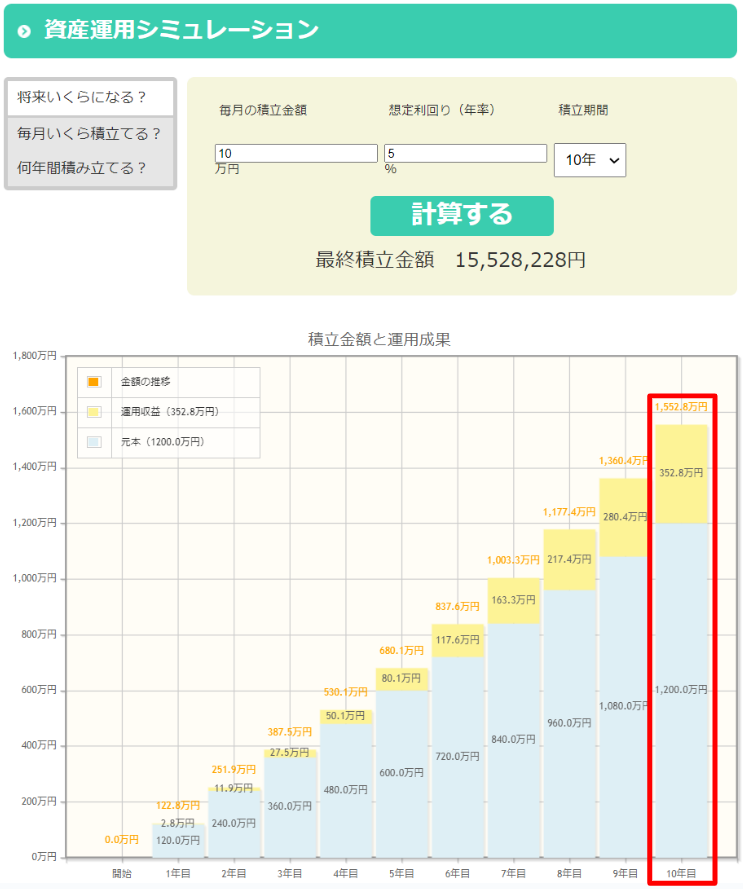

例えば、毎月5万円を想定利回りを5%で10年間運用した場合、

10年後の資産は、元本600万円に対し運用収益が176万円の776万円になります。

出典:金融庁資産運用シミュレーション

毎月10万円を想定利回りを5%で10年間運用した場合では、

10年後の資産は、元本1,200万円に対し運用収益が352万円の1,552万円になります。

さらに運用を続けることで、複利の力が働き資産を増やしていくことも可能です。

非課税保有期間は無期限なので、必要のない資金はできるだけ長くNISA口座で運用をすることを心がけましょう。

このシミュレーターは、金融庁から引用しています。

実際にご自身でシミュレーションしてみてください。

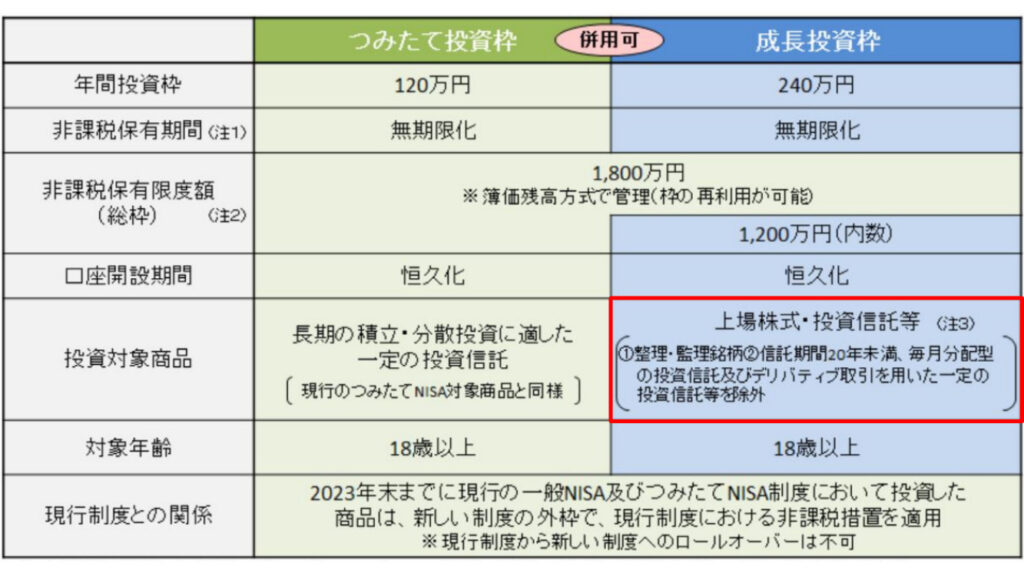

成長投資枠の活用

成長投資枠は、「上場株式・投資信託等への投資が可能」です。

ただし、「整理・監理銘柄、信託期間20年未満、高レバレッジ型及び毎月分配型の投資信託等を除外」と書いてあります。

出典:金融庁

成長投資枠の対象商品は、こちらの投資信託協会のページで確認できます。

50代、60代の方の成長投資枠のおすすめの活用方法は、配当利回りが高い高配当株投資をすることです。

為替リスクのない国内の高配当株に投資をするのも良いですし、米国の高配当株や高配当ETFへの投資もおすすめです。

これらの配当金がもらえる商品を選び、老後の「じぶん年金」を作る事が可能です。

ただ配当金を受け取ると、将来の値上がり益が減る事にはなってしまいます。

そのため、配当が特段不要という人は、つみたて投資と同じ全世界株式や米国株式などの分配金が出ない投資信託を選ぶとよいでしょう。

しかし、シニア層の方は配当金でお小遣いが欲しいという方も多いはずなので、その場合は検討してみるのもありです。

ただ、高配当株と言っても何を選べばいいか分からない人も多いと思うので、今回はおすすめの高配当ETFを紹介します。

ETFは上場投資信託と言いますが、上場株式のようにリアルタイムで取引できる投資信託だと思って下さい。

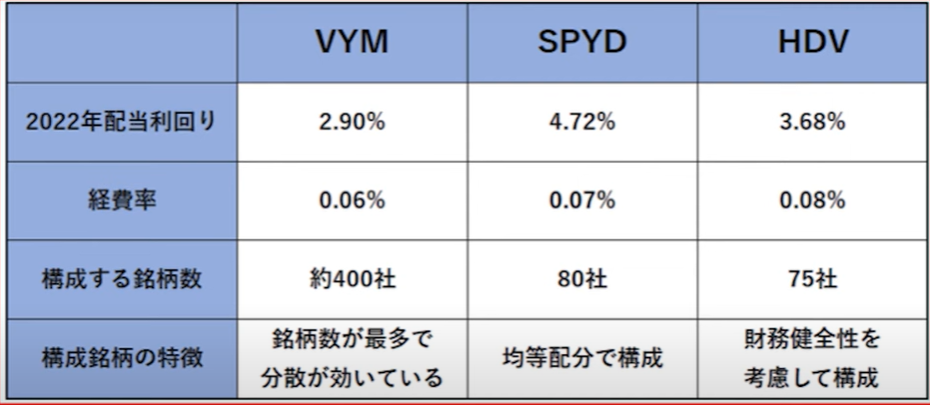

配当金をもらうなら米国高配当ETFで気軽に分散投資ができるのでおすすめなのですがその中でも、VYM、SPYD、HDVがおすすめです。

これらの高配当ETFであれば、複数の企業に分散されているのでリスクの低減になります。

ETFは、複数の銘柄を保有するため、個別の銘柄のリスクを分散させることができます。

高配当ETFの場合、特定のセクターや業界の銘柄だけでなく、さまざまな銘柄が組み込まれていることが多いため、リスクの分散が期待できます。

また、年4回の高い配当金も期待できます。

特に、一般的な上場株式の配当利回りが1%後半であるのに対し、3%を超える配当利回りを期待できます。

これらの米国高配当ETFはこちらの動画で詳しく解説していますのでチェックしてみてください。

また、日本の高配当株投資についてはこちらの動画で解説しています。

こちらも合わせて見てみてください。

高配当投資にオススメのアプリ

最後に、高配当株やETFのデータをチェックするのに便利なアプリを紹介します。

こちらのmoomoo証券アプリが便利です。

登録は簡単で、メールアドレスだけの登録ですぐに使用できます。

日本株や米国株の様々な情報が見れるほか、高配当ETFの情報も確認できます。

アプリ画面で、例えばVYMと検索するとこのように基本的な情報が出てきます。これまでの配当実績も見ることが可能です。

また、今回の動画で説明した、セクター別の構成や、上位銘柄の比率も確認が可能です。これらのことをアプリで簡単に確認できる為、大変便利です。

高配当株やETFに興味のある方は大変便利ですので是非使ってみてください。

moomoo証券のアプリのリンクはこちらです。

まとめ:50代、60代の新NISAの活用法

今回は、「50代、60代が新NISAを上手に活用するために押さえておきたいポイントや、具体的な活用方法」を紹介しました。

・50代、60代からの新NISAは、若い人に比べて運用期間が比較的短くなってしまうが、貯蓄や退職金の活用で上手く資産形成をすることができる。

・つみたて投資枠は、自分のリスク許容度に応じて無理なく投資信託に積立を行うことを検討する。

・成長投資枠では、まとまった資金がある方は高配当株投資を行い配当金を受け取り「じぶん年金」を作るのもおすすめ。

ここで紹介した新NISAの活用法はあくまで参考のひとつです。どんな資産運用が適しているかは年齢だけでなく、個人のニーズや資金余力などにも左右されます。

それらのことを理解し新NISAで資産運用を検討しましょう。

それではまた。

コメント