みなさん、こんにちは。

カズです。

2024年から始まる「新NISA」で配当金をもらえる投資をやってみたい。

と思っているんだけど、どうやってやるのか具体的な方法を教えてほしい。

「配当金のような不労所得で悠々自適な人生を送りたい」

「配当金をもらって少しでも生活を豊かにしたい」

「配当金を小遣いの足しにしたい」

「でも理想の配当金をもらうには、どれぐらいのお金を何に投資すればいいのだろう?」とお悩みの方へ。

今回は、そのような方に向けて「新NISAで米国高配当株に投資をして、月3万、5万、10万の配当金を受け取る方法」について解説していきますので最後まで見て行ってください。

※Youtubeでも解説しています。

新NISAで米国高配当株に投資をして、月3万、5万、10万の配当金を受け取る方法

・新NISAの成長投資枠では、高配当株、高配当ETFの投資が可能。

・月に3万(年36万)の配当金を受け取るためには、配当利回り3%で計算すると成長投資枠1,200万の満額投資で可能。配当利回りが5%なら720万の資金でOK。

・月に5万(年60万)の配当金を受け取るためには、配当利回り5%で計算すると成長投資枠1,200万の満額投資で可能。

・月に10万(年120万)の配当金を受け取るためには、配当利回りが高い個別株への投資と配偶者の成長投資枠を合わせて検討する必要がある。

新NISAの成長投資枠の1,200万の枠で、米国高配当株に投資をすることで、月に3万から10万の配当金を得ることは可能。

新NISAで高配当株投資をするメリット・デメリットをしっかりと理解し投資をしましょう。

では、それぞれ詳しく解説していきますので最後まで見てください。

新NISAの制度概要

まずは、「新NISA制度」がどのような制度なのか説明します。

出典:金融庁新しいNISA

NISAとは「少額投資非課税制度」と云って、投資によって生じた運用益が非課税となる制度です。

通常、株式や投資信託に投資して得られた利益に対し、20.315%の税金がかかりますが、これをNISA口座で運用すると、非課税になるのです。

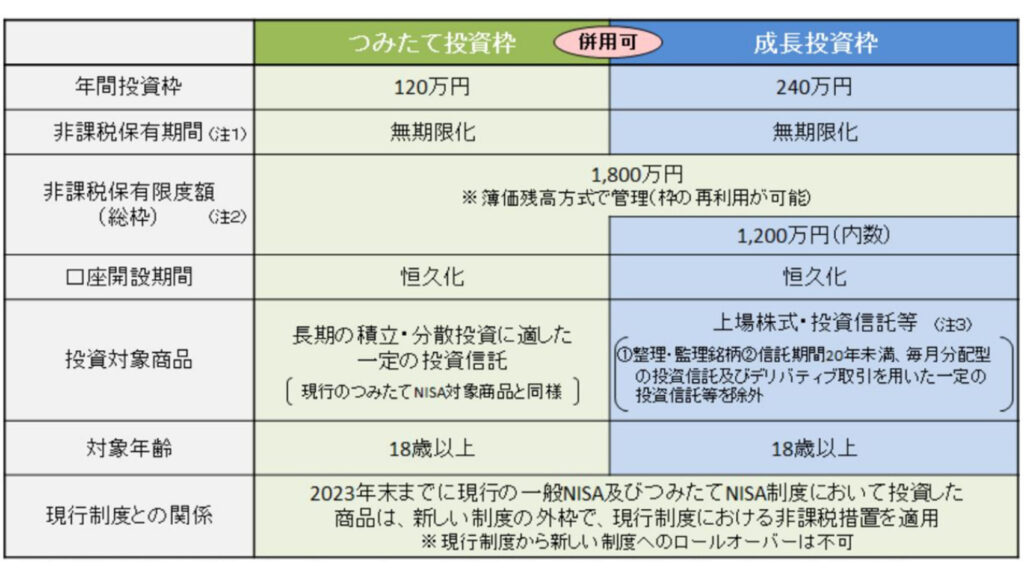

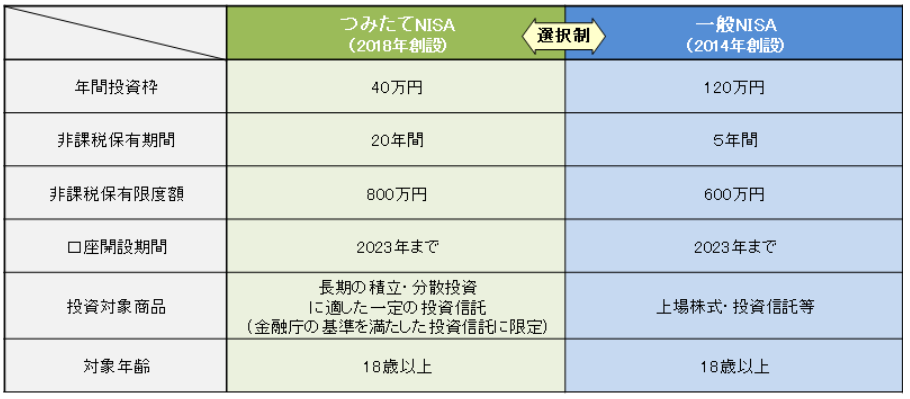

現行NISAとの変更点

こちらの表は金融庁から引用しています。

出典:金融庁

現行のNISA制度から大きく変わった点は、

- 非課税保有期間の無期限化

- 口座開設期間が恒久化

- 年間投資枠が積立投資枠で120万円、成長投資枠で240万円になり

- つみたて投資枠と成長投資枠の併用が可能

- 非課税保有限度額が、両方あわせて1,800万円へ拡充

この1,800万の内、1,200万が成長投資枠で投資信託やETF、個別株への投資が可能

今回は、この成長投資枠1200万の枠を使って、「月3万、5万、10万の配当金を受け取る方法」について解説します。

新NISAで配当金をもらうメリット

株を保有するだけで配当金がもらえる高配当株投資は、多くの人にとって魅力ある投資です。

では、新NISAで配当金をもらうメリットはなんでしょうか?

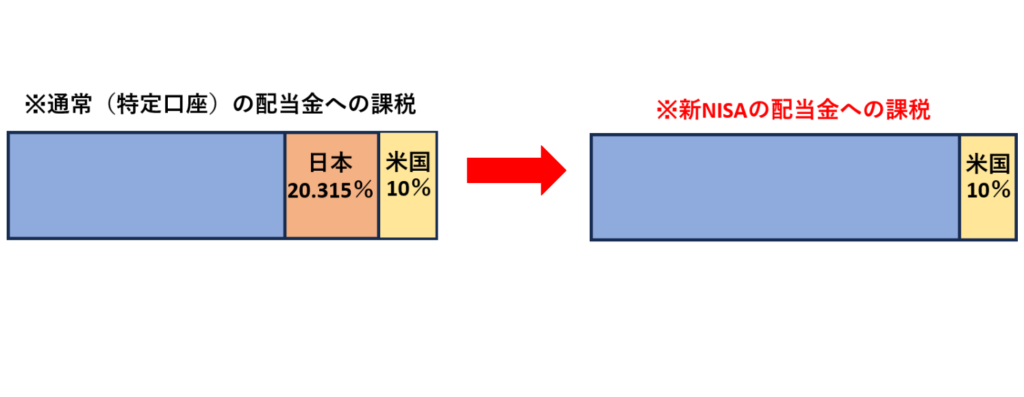

メリット①:NISA口座では配当金が非課税になる

通常、米国株・米国ETFの配当に対する税金は、米国で10%が引かれた後に、日本でも20.315%が源泉徴収されます。これを配当課税といいます。

しかし、新NISA口座の成長投資枠で購入すると、日本でかかる20.315%が非課税になり、米国課税分の10%が引かれた状態の配当金を受け取ることになります。

例えば、ある米国高配当ETFの配当金が$100だったとします。通常であればその$100に米国課税分の10%が引かれて$90になります。

そこから日本国内の源泉徴収税20.315%が課税され実際に入金される配当金は約$72になります。

これを新NISAの成長投資枠で運用すると、日本国内の源泉徴収税20.315%が非課税になり、米国課税分の10%が引かれた約$90が配当金として受け取れます。

この20.315%の差は大きいですよね。これがメリットの一つです。

メリット②:モチベーションが上がる

米国高配当株投資では、株を保有しているだけで年に4回の配当金がもらえます。

株式を多く保有すればもらえる配当も増えるので、投資のモチベーションアップにつながります。

会社の残業で稼ぐ3万円と株を保有しているだけでもらえる3万円では受け取った時のテンションは全く違いますよね。

僕も2023年6月から高配当投資を初めて、超小額ですが実際に配当金をもらった時はかなり嬉しくて娘に自慢しました。

配当金はもっているだけで誰でももらえる不労所得。これが配当金の魅力ですね。

メリット③:家計の安定性

急な出費や物価価格の高騰などで急に出費が増えることもあります。そんな時でも定期的に入ってくる配当金は家計の支えになります。

生きていたら何があるかわかりません。

急に職を失ったり、給料が減ったり、子供の進学などで予想以上にお金がかかったりすることもあるでしょう。

そのような状態でも、配当金が入ることで精神的な安定をもたらしてくれることは間違いないでしょう。

NISAで配当金をもらうデメリット

これらのように新NISAで受け取る配当金には素晴らしいメリットがありますが、もちろんデメリットも存在します。

では、ここからはデメリットについて見ていきましょう。

デメリット①:損益通算ができない

株式投資での損益通算とは、その年の損失と利益(譲渡益・配当金など)を相殺することを指します。

つまり、損失を出しても利益と相殺することで税金を減らすことができるのです。

しかし、NISA口座内の所得は非課税の対象であり、その所得はなかったものとして扱われるため、もし損失を出したとしても特定口座・一般口座との損益通算はできません。

このことを覚えておいてくださいね。

デメリット②:減配されるリスクがある

高配当株投資の代表的なリスクに、減配リスク(配当が減らされること)があります。

長期にわたって配当の高い銘柄は、安定的に配当を出す傾向があります。

しかし急激な経済変動などにより業績が悪化すると、減配や最悪の場合は無配になるおそれがあるのです。

減配リスクへの対策としては、業績が悪化してたまたま配当利回りが高くなった株を選ばないこと。

業績が悪化して株価が下がった株の配当利回りは、見かけ上は高くなります。

しかし、そのまま業績が回復しなければ減配になるリスクも高くなるのです。

そうならないためにも、業績が好調で連続増配企業を選ぶか、リスク分散された高配当ETFを選ぶとよいでしょう。

後ほど詳しく解説しますが、代表的な高配当ETFにVYM,SPYD,HDVがあります。

これらの高配当ETFであれば、複数の企業に分散されているのでリスクの低減になります。

ETFは、複数の銘柄を保有するため、個別の銘柄のリスクを分散させることができます。

高配当ETFの場合、特定のセクターや業界の銘柄だけでなく、さまざまな銘柄が組み込まれていることが多いため、リスクの分散が期待できます。

また、高い配当金も期待できます。

特に、一般的な上場株式の配当利回りが1%後半であるのに対し、3%を超える配当利回りを期待できます。

これらの米国高配当ETFはこちらの記事と動画でも紹介していますのでチェックしてみてください。

デメリット③:インデックス投資に運用成績で負ける

高配当株投資では、投資先から得られた配当を投資家に分配金として還元します。

ただし、分配金を再投資してしまうと、新たに非課税枠を使う必要があります。

今後、資産を大きくしていきたい人には非効率といえます。

一方、インデックス投資では、分配金をファンド内で再投資をする仕組みとなっています。

運用資産が雪だるま式に増えるため、複利の力が効果的に働きます。

新たに非課税枠を使って再投資する必要もありません。

新NISAの非課税限度額を有効的に使って、資産を大きくしたい人はインデックス投資がベストでしょう。

分散が効いた米国高配当ETFがおすすめ

さて、ここで配当金をもらうなら米国高配当ETFで気軽に分散投資ができるのでおすすめなのですがその中でも、VYM,SPYD,HDVがおすすめです。

各銘柄の特徴を簡単に説明します。

2022年の配当利回りは、VYMが2.90%、SPYDが4.72%、HDVが3.68%。

次に年間の保有コストである経費率は、VYMが0.06%、SPYDが0.07%、HDVが0.08%。

構成する銘柄数は、VYMが約400社、SPYDが80社、HDVが75社。

構成銘柄の特徴は、

VYMは銘柄数が最多で分散が効いている。

SPYDは均等配分で構成。

HDVは財務健全性を考慮して構成。

今回は、このVYMの投資利回りを3%、SPYDの配当利回りを5%と仮定して、月に何万円の配当金を受け取るために必要な資金を計算していきます。

月3万円の配当金

ではまず、月3万円の配当金を達成するためには、配当利回りが3%と仮定すると、年間36万÷3%=1,200万の資金が必要です。

新NISAの成長投資枠で、月10万の投資を10年間続けると満額の1,200万になり、月3万の配当金が達成できる計算です。

配当利回りが5%と仮定すると、年間36万÷5%=720万の資金が必要です。

新NISAの成長投資枠で、月10万の投資を6年間続けると720万になり、月3万の配当金が達成できる計算です。

ただし、VYMは増配率が年6~7%はあるので、それも考慮すると投資元本1,200万より少ない資金で達成できる期待感もあります。

月5万円の配当金

では次に、月5万円の配当金を達成するための計算をしてみましょう。

月5万円の配当金を達成するためには、SPYDの配当利回り約5%で計算すると、年間60万÷5%=1,200万の資金が必要です。

新NISAの成長投資枠で、月10万の投資を10年間続けると満額の1,200万になり、月5万の配当金が達成できる計算です。

月に5万円の配当金があれば、日常の生活や遊びに使えるお金が増えて生活が楽しくなるのではないでしょうか。

「デメリット③:インデックス投資に運用成績で負ける」でも解説しましたが、受け取った配当金を新NISAで再投資すると、非課税枠の消費に繋がるので、基本的に日常の生活や遊びに使うのが良いでしょう。

月10万円の配当金

最後に新NISAの成長投資枠で月10万円の配当金を達成する方法を解説しますが、はっきり言って、この1,200万の枠ではかなり難しいです。

月10万円の配当金を達成するためには、年間120万÷10%=1,200万となり

配当利回り10%で運用しなければなりません。

今回紹介した、3つの高配当ETFではかなり困難な数字なので今回は別の方法で紹介したいと思います。

その方法とは、利回りがかなり高い個別株に集中投資を行い、足りない分は配偶者の成長投資枠も合わせて検討する方法です。

僕も保有している配当利回りがかなり高い米国高配当株を2つ紹介します。

1つ目が、タバコ株の銘柄の「アルトリア・グループ」です。

アルトリアの配当利回りは9.04%です。

2つ目は、大手通信サービスの「ベライゾン・コミュニケーションズ」です。

ベライゾンの配当利回りは8.22%です。

今回はベライゾンで計算してみます。

配当利回り8%で計算すると、年間120万円÷8%=1,500万の資金が必要です。

新NISAの成長投資枠の1,200万では足りないので配偶者の成長投資枠を合わせて検討することで達成が可能です。

しかし、個別株に投資をする際にはよく考えてから投資をする必要があります。

個別株に投資をする際には、高い配当利回りが期待できるケースもありますが、その分、銘柄ごとの細かい分析と研究が必要になります。

時間がかかる上に、投資信託やETFのように分散効果もありません。

個別株で配当を得る方法は中上級者向けの手法なので、自信がない人や投資初心者の方は分散が効いた高配当ETFをまずは検討してみましょう。

高配当投資にオススメのアプリ

最後に、高配当株やETFのデータをチェックするのに便利なアプリを紹介します。

こちらのmoomoo証券アプリが便利です。

登録は簡単で、メールアドレスだけの登録ですぐに使用できます。

米国株の様々な情報が見れるほか、高配当ETFの情報も確認できます。

例えばVYMと検索すると基本的な情報が出てきます。

これまでの配当実績も見ることが可能です。

また、今回の動画で説明した、セクター別の構成や、上位銘柄の比率も確認が可能です。

画像検索

画像検索これらのことをアプリで簡単に確認できる為、大変便利です。

高配当ETFに興味のある方は大変便利ですので是非使ってみてください。

まとめ:新NISAで米国高配当株に投資をして配当金を受け取る方法

今回は、「新NISAの成長投資枠1200万の枠を使って、月3万、5万、10万の配当金を受け取る方法」について解説しました。

・新NISAの成長投資枠では、高配当株、高配当ETFの投資が可能。

・月に3万(年36万)の配当金を受け取るためには、配当利回り3%で計算すると成長投資枠1,200万の満額投資で可能。配当利回りが5%なら720万の資金でOK。

・月に5万(年60万)の配当金を受け取るためには、配当利回り5%で計算すると成長投資枠1,200万の満額投資で可能。

・月に10万(年120万)の配当金を受け取るためには、配当利回りが高い個別株への投資と配偶者の成長投資枠を合わせて検討する必要がある。

新NISAの成長投資枠の1,200万の枠で、米国高配当株に投資をすることで、月に3万から10万の配当金を得ることは可能ですが、メリット・デメリットをしっかりと理解し投資をしましょう。

僕個人としては、特定口座で高配当株投資を運用しているのですが、新NISAでは高配当株への投資を行わず積立投資枠、成長投資枠どちらも投資信託を購入する予定です。

それについてこちらの記事と動画で解説していますのでご興味のある方はチェックしてみてください。

それではまた。

コメント