みなさん、こんにちは。

カズです。

このブログを見ている人は、2024年から始まる新NISAで資産形成を考えているのではないでしょうか?

資産形成の正解は人それぞれですが、一方で、多くの人が失敗してしまう考え方や、やり方があります。

そこで今回は、「新NISAで絶対にやってはいけない使い方5選」について紹介します。

これから新NISAを使って、資産形成を始める人が陥りがちな失敗事例を取り上げ、やってはいけない行動をわかりやすく解説しますので、是非最後まで見ていってください。

動画でも解説しています。

新NISAで絶対にやってはいけない使い方5選

①銀行で新NISA口座を開設する

②余計な売買を繰り返す

③無理して投資金額を増やす

④中身を理解せずに投資する

⑤旧NISAを売却して、新NISAに投資する

これらの最低限のNG行動を理解して自分に合った最適な投資手法で投資をすることができれば、効率良く資産形成をすることが可能です。

では、これらについて、詳しく解説していきますので是非最後まで見てください。

新NISAの制度概要

NISA制度とは、少額投資非課税制度であり、特定の金額の投資について税金を非課税とする制度です。

この制度の目的は、一般の人々が株式や投資信託などの金融商品への投資を始めやすくすることです。

この制度を利用すると、株式や投資信託の配当や譲渡益などが税金の対象とならず、投資による収益を最大限に享受できます。

このような制度の存在により、少額から始められるとともに、税金の面でのリスクも抑えられるため、投資を始める際の敷居が低くなっています。

新NISAの制度概要をまだ理解していない方はこちらの動画とブログで解説していますのでチェックしてください。

新NISAで絶対にやってはいけない使い方5選

それではここから、本題の「新NISAで絶対にやってはいけない使い方5選」について解説していきます。

①銀行の窓口で新NISA口座を開設する

一つ目は、銀行の窓口で新NISA口座を開設するということです。

やはり 多くの方にとって一番身近な金融機関は、銀行でしょう。

ここでいう銀行とは、ゆうちょ銀行、メガバンク、地銀信金等のことです。

新NISA口座は銀行でも開設することができますので、普段お世話になっている銀行員から進められたりお得と聞いているからと、なんとなく銀行軽油でNISAをやってる人、もしくはやろうとしてる人は一定数いるのではないでしょうか。

はっきりと断言しますが、銀行で新NISA口座を開設してはいけません。

その理由は4つあります。

まず1つ目は、そもそも銀行だと個別株が購入できないということです。

個別株とは、トヨタ自動車やNTTなどの会社の株式のことをいいます。

個別株は証券会社でしか買うことができません。

銀行が主に取り扱っている商品は、手数料の高い投資信託と手数料の高い保険です。

2つ目の理由は、投資信託の取扱商品数が少ないことです。

金融機関によってまちまちではありますが、基本的には銀行より証券会社の方が投資信託の取扱商品が豊富で、特にNISAでの取り扱い数に関してはその差が顕著です。

各金融機関のつみたてNISAの取り扱い銘柄数はかなり少ないです。

三菱UFJ銀行は12本、三井住友銀行は4本。。。

それに対してSBI証券は205本、楽天証券では194本です。

選択肢が少なすぎて話になりませんね。

銀行の都合のいいように営業され手数料無料の高い投資信託を買わされるのがほとんどです。

3つ目の理由は、手数料が高いということです。

これは対面型証券会社でも同じですが、銀行は多くの店舗を有しており、お給料が高い銀行員も多数社員として抱えておりますので基本的に高コスト体質です。

そのコストを吸収するために購入時の手数料や信託報酬が高い投資信託を多く扱っている傾向にあります。

良い利回りを出しても手数料が高くつくと利益は少なくなってしまいます。

これ以上は言いませんが、「誰かの損は、誰かの得になる」ということです。

4つ目の理由は、利便性が悪いことです。

銀行で証券口座を運用すると、この商品を買いたい、もしくは売りたいとなった時にわざわざ担当者に電話して注文を取り付いてもらわなければなりません。

これは非常に手間と時間が掛かってしまいます。

現在では、多くの金融機関がデジタル化をしておりますが、やはりネットでの利便性はそれを本業としているネット証券会社には全然勝てません。

ここまで銀行窓口で新NISAを開設してはいけない理由を4つ紹介してきましたが、「じゃーどこで新NISA口座を開設したらいいんだよ」と思われた方もいるかと思います。

そんな方は、大手ネット証券である、SBI証券か楽天証券での口座開設がおすすめです。

この2社であれば、個別株も手数料無料で取り扱えますし、信託報酬の安い投資信託も数多く取り扱っています。

それぞれ、専用のアプリがあり簡単に取引もできますし、運用状況の確認や設定も可能です。

詳しい口座の開設方法やアプリの使い方等についてはこちらで説明しているのでチェックしてみてください。

②余計な売買を繰り返す

2つ目の、新NISAで絶対にやってはいけない使い方は、余計な売買を繰り返すことです。

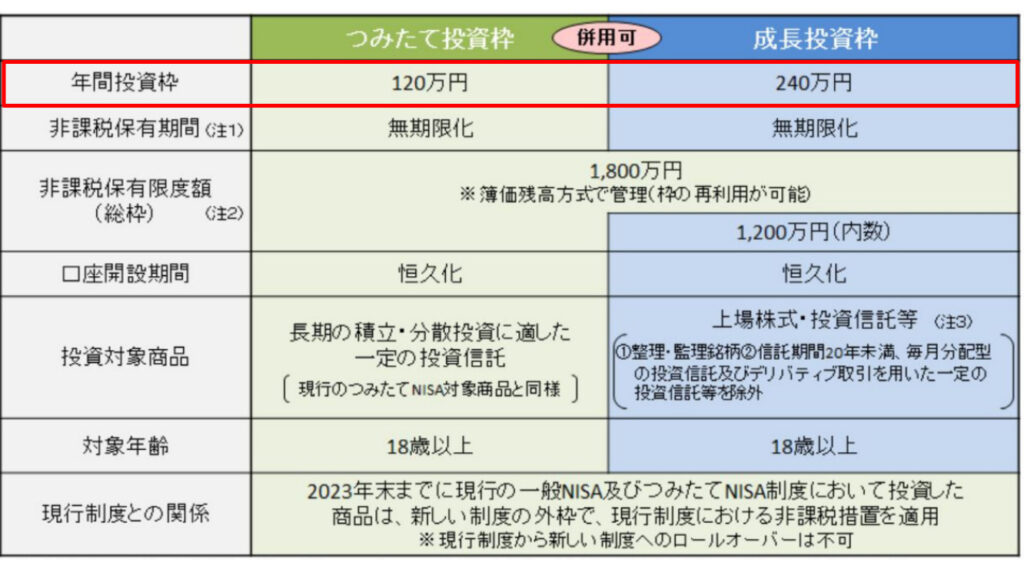

新NISAの投資上限金額は1800万円ですが、実はこの1800万円は残高方式で管理され枠の再利用が可能です。

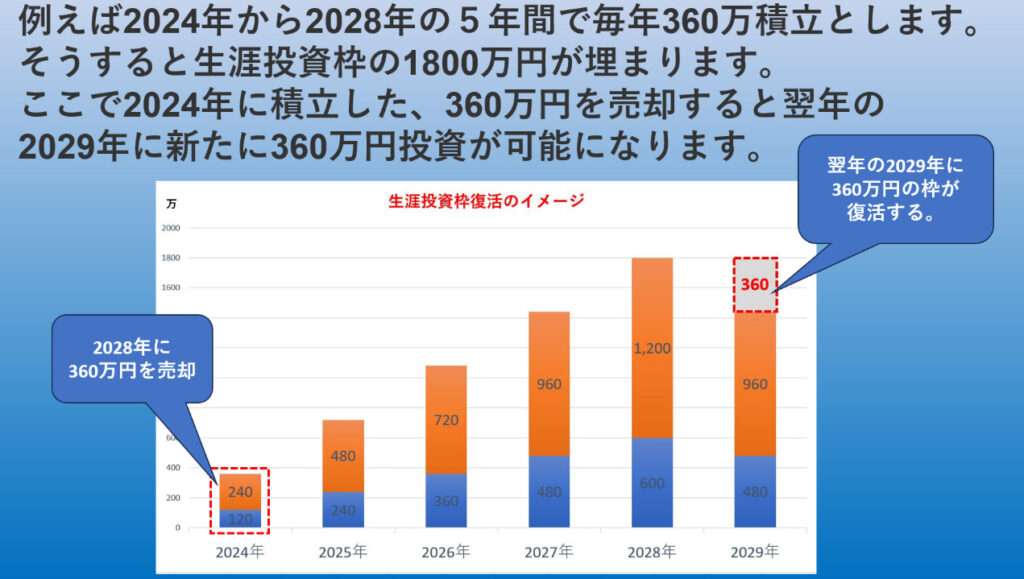

例えば2024年から2028年の5年間で毎年360万を積立したとします。そうすると生涯投資枠の1800万円が埋まります。ここで2024年に積立した、360万円を売却すると翌年の2029年に新たに360万円投資が可能になります。

僕はこの生涯投資枠の復活を利用して、株式の売買をする人が増えると予想しています。

経験者はこのシステムを使って、売買を繰り返しキャピタルゲイン(値上がり益)で儲けを狙うのもありでしょう。

しかし、投資初心者や長期的に資産形成をしたい方にはおすすめはしません。

なぜなら、高確率で失敗してしまうからです。

多くの株に投資をするということは、それだけ分析力と分析をする時間が必要です。

プロの投資家のように1日中投資に時間を使える方は、それでも良いのかもしれませんが、ほとんどの方はそうではないでしょう。

新NISAの本来の趣旨は長期運用です。新NISAの王道の活用方法は安定的な右肩上がりが期待できる投資信託につみたて投資をすることだと思っています。

投資初心者で「まだあまり分からない」と言う場合は、インデックスファンドに投資をし、長期運用が一番リスクが少ないです。

新NISAでおすすめのインデックスファンドは動画でいくつか紹介しています。

参考にしてください。

③無理して投資金額を増やす

3つ目は、無理して投資金額を増やすことです。

旧つみたてNISAでは、上限額は年間40万円で、月に約3.3万円が投資上限枠でした。

出典:金融庁から引用

それに対して、新NISAの投資枠の上限は360万円です。

この上限額を見て無理に頑張りすぎてしまうと、投資資金が生活費を圧迫する「投資貧乏」状態になってしまうことが考えられます。

特にSNSでは、月に何十万、何百万も投資をする投資家がたくさんいて、自分と比較して焦ってしまう人もいます。

年間投資上限額は、あくまで「上限額」です。上限に満たなくても全く問題ありません。

また、「投資可能期間」が廃止され「生涯投資額」が設定されたことで焦る必要がなくなりました。

自分の年齢と家計の状況を見て投資金額の設定をしましょう。

④商品の中身を理解せずに投資する

4つ目は、商品の中身を理解せずに投資をすることです。

投資を始めたころは、「株式投資って何?」、「NISA?」、「インデックスファンドってなんやねん」と、とにかく知識がない状態から、とにかく投資がうまい人の真似をして利益を出せないか?情報を集めたくなると思います。

僕自身もそうでした。

もちろん、投資を始めたての初心者さんであれば「真似してでもやってみる」と言うことはとても大切なことです。

しかし、その投資商品の中身を知らずに投資をしてしまうのは大変危険です。

テレビやSNS、YoutubeでオルカンやS&P500を推してるからとりあえずそれにしよう。はやめましょう。

- その商品の中身は何に投資をしているのか?

- 信託報酬はいくらか?

- 過去の成績はどうなのか?など

最低限で良いので把握してから投資をすることが大切です。

投資は自己責任です。

どんな投資が向いているのか・その銘柄が自分の投資スタイルに合っているのかは人によって違います。

有名なインフルエンサーや証券アナリスト等、誰かの発信している情報を見るときは「全て真似をする」のではなく、「参考程度に見る」「自分の資産運用にこの銘柄を取れるメリットを考える」などしっかり理由を明確にして投資をすることが大切です。

⑤旧NISAを売却して、新NISAに投資する

では最後になります。5つ目は、旧NISAを売却して、新NISAに投資することです。

新NISAが2024年からスタートするにあたり、旧NISAは2023年末で買付終了となりました。

そして、新NISAでは旧NISAとは別制度として扱われます。そのためこれまで旧NISAで投資してきた商品を、新NISAに移すことはできません。

一般NISA・つみたてNISAともに非課税期間終了までは引続き運用が可能です。非課税期間終了前に売却すれば非課税になりますが、売却しない場合は非課税期間終了後に課税口座に時価で移されます。このとき、非課税期間に運用で得た利益に対して課税されることはありません。

なので、この旧NISAは非課税期間終了まで保有を続けましょう。

旧NISAの積立は停止されますが、複利の力、配当金の再投資と株価自体の成長で資産が増えていきます。非課税期間が残っている状態で売却をし、新NISA投資にあてるのはもったいないです。

新NISAと旧NISAは切り離して考えるのが良いと思います!

まとめ:新NISAで絶対にやってはいけない使い方5選

今回は、「新NISAで絶対にやってはいけない使い方5選」について解説しました。

①銀行で新NISA口座を開設する

②余計な売買を繰り返す

③無理して投資金額を増やす

④商品の中身を理解せずに投資する

⑤現行NISAを売却して、新NISAに投資する

これらの最低限のNG行動を理解して自分に合った最適な投資手法で投資をすることができれば、効率良く資産形成をすることが可能です。

それではまた。

コメント