みなさん、こんにちは。

カズです。

人生にはいろんなライフイベントがあります。結婚や出産、お子さんの入学など、人によって千差万別。

ただ全てに共通するのはお金の問題。最近はインフレによる物価上昇など家計がひっ迫し、常に不安は尽きませんよね。

だからこそ資産形成が大切になってきます。特に初心者やこれから投資をする人にとって、始めやすいのがつみたて投資。

しかし、投資初心者にとっては何を購入すればいいのかわからないはず。

まずは自分が何を目的に投資するのか理由を明確にする必要があります。その理由を明確にし、どの投資信託が最適なのかを考えましょう。

この記事では2024年からスタートする新NISAでおすすめる投資信託5選を紹介します。

つみたて投資におすすめする投資信託5選をご紹介。

- SBI-SBI・V・S&P500インデックス・ファンド

- 三菱UFJ国際-eMAXIS Slim 全世界株式(オール・カントリー)

- ニッセイ-<購入・換金手数料なし>ニッセイ外国株式インデックス・ファンド

- ニッセイ-<購入・換金手数料なし>ニッセイ日経平均インデックス・ファンド

- 三菱UFJ国際-eMAXIS Slim バランス(8資産均等型)

Youtubeでも解説しています。

つみたて投資のファンド選びのポイント

投資初心者にとっては何を購入すればいいのかわからないはず。まずは自分が何を目的に投資するのか理由を明確にする必要があります。

- 将来のお金による不安を解消したい

- 今ある資産をもっと増やしたい

- 節税対策

- 企業を応援したい

人によって考え方は様々ですが、これから投資を始める方は、①の「将来のお金による不安を解消したい」という理由がほとんどではないでしょうか。

将来のお金による不安

- 物価上昇による家計圧迫

- 増えない収入(資産)

- 老後資金(年金の減額)

お金の不安が尽きることはありません。

ただ、多くの方はできればハイリスクな投資は避けたいとお考えのはず。そこでおすすめなのは「つみたて投資(投資信託)」です。

ここからはつみたて投資のファンド(商品)選びのポイントをご紹介します。ちなみにロウリスク・ハイリターンの投資はありません。くれぐれも甘い誘い(勧誘)にはご注意ください。

つみたて投資のファンド選びのポイント5選

投資信託協会がまとめた「投資信託の主要統計(12月)」によると、2022年の投資信託本数は5,888本。この中から自分にあった投資信託を選べと言われても、とうてい無理な話です。

投資初心者の方は、5つのポイントだけをおさえて選びましょう!

- インデックス・ファンド

- 信託報酬が安いファンド

- 純資産総額が大きいファンド

- 株式型orバランス型

- 米国株式or全世界株式、その他

インデックス・ファンドを選ぶ

インデックス・ファンドとは、日経平均のような指数に連動した値動きをするように運用しているファンドのこと。また特定の指数を上回るような値動きを目指すアクティブ・ファンドもあります。

それぞれの特徴は

| インデックス・ファンド | アクティブ・ファンド |

| ロウリスク・ロウリターン | ハイリスク・ハイリターン |

| 長期運用向き | 短期運用向き |

| 運用コストが安い | 運用コストが高い |

| 分散投資できる | 約8割がインデックス・ファンドに敗北 |

感の良い方はもうわかりますよね、どちらに投資するべきか。インデックス・ファンド一択です。

コストが高くてインデックス・ファンドに負けているなら、アクティブ・ファンドを選ぶ必要はありません。どちらかと言えば、投資上級者向けのファンドかもしれません。

信託報酬が安いファンドを選ぶ

信託報酬とは、投資信託を管理・運用するのに必要な経費のこと。できればこの費用が安いものを選びましょう。信託報酬で選ぶ基準は、信託報酬0.2%以下、これだけ見ていれば大丈夫です。

純資産総額が大きいファンド

純資産総額とは、単純にファンドの規模を表すもので、組み入れられている株式など資産の時価総額のことです。ファンドの規模が大きければ、経費率が抑えられコストが安くなる傾向があります。

純資産総額で選ぶ基準は、最低でも100億円以上を目安にしましょう。

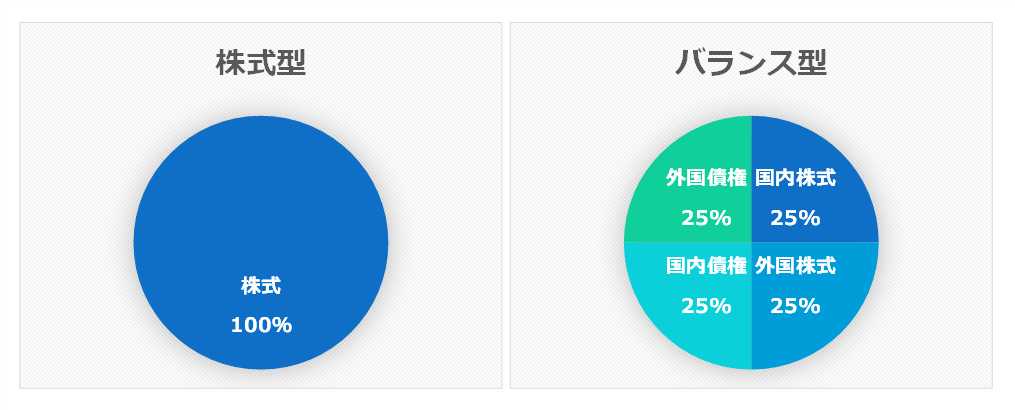

株式型orバランス型

株式型はファンドに組み入れられている銘柄が株式のみ、バランス型は株式だけではなく、国債やREITなど様々な資産にバランスよく投資する方法です。

リスクをとって多くのリターンを得たい人は、株式型を選択。

リスクをなるべく抑えたい人は、バランス型を選択。

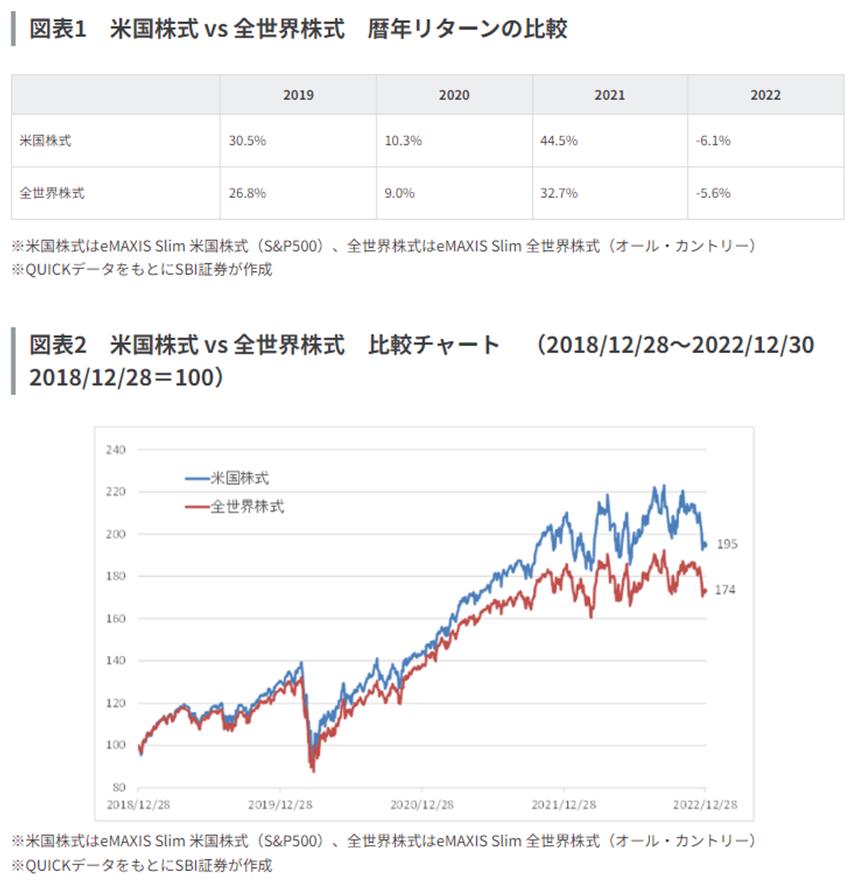

米国株式or全世界株式、その他

どちらを選ぶべきかたびたび論争になるのが、米国株式or全世界株式。

2018年~2022年までのリターン及び値動きは、

引用元:SBI証券 投資情報メディア

過去4年は米国株式の方が優勢。

今後も米国の方が成長すると予想する場合は、米国株式のファンドを選択。

今後は米国が衰退し、新興国などの台頭を予想する場合は、全世界株式のファンドを選択。

米国or全世界以外に期待する人は、日本やバランス型を選択。

つみたて投資におすすめの投資信託5選

それではファンド選びのポイントを踏まえ、おすすめの投資信託5選をご紹介します。

SBI-SBI・V・S&P500インデックス・ファンド

| チェックポイント5項目 | データ |

| インデックスorアクティブ | インデックス・ファンド |

| 信託報酬(年率) | 0.0938% 程度 |

| 純資産総額 | 1,003,107百万円 |

| 株式型orバランス型 | 株式型 |

| 投資対象国 | 米国株式(S&P500指数に連動) |

トータルリターン

| 1ヶ月 | 6ヶ月 | 1年 | 3年 | 5年 | 設定来 | |

| 本ファンド | 8.50% | 25.52% | 23.75% | 26.10% | – | 107.49% |

| カテゴリ平均 | 8.10% | 22.97% | 20.07% | 21.08% | – | – |

※2023年7月14日時点の情報

- S&P500指数に連動する投資成果を目指すファンド

- 取り扱いのある証券会社の投信販売ランキングで常に上位をキープ

- 信託報酬は最低水準の0.0938%

- これからも米国経済が伸びると予想する人におすすめ

三菱UFJ国際-eMAXIS Slim 全世界株式(オール・カントリー)

| チェックポイント5項目 | データ |

| インデックスorアクティブ | インデックス・ファンド |

| 信託報酬(年率) | 0.05775% 程度 |

| 純資産総額 | 1,268,924百万円 |

| 株式型orバランス型 | 株式型 |

| 投資対象国 | 全世界株式(オルカンに連動) |

トータルリターン

| 1ヶ月 | 6ヶ月 | 1年 | 3年 | 5年 | 設定来 | |

| 本ファンド | 7.64% | 22.79% | 21.15% | 22.55% | – | 96.76% |

| カテゴリ平均 | 6.79% | 20.48% | 17.85% | 18.02% | – | – |

※2023年7月14日時点の情報

- MSCIオール・カントリー・ワールド・インデックスに連動する投資成果を目指すファンド

- 取り扱いのある証券会社の投信販売ランキングで常に上位をキープ

- 信託報酬は最低水準の0.05775%

- 今後は米国だけではなく、新興国などの台頭を予想する人におすすめ

ニッセイ-<購入・換金手数料なし>ニッセイ外国株式インデックス・ファンド

| チェックポイント5項目 | データ |

| インデックスorアクティブ | インデックス・ファンド |

| 信託報酬(年率) | 0.09889% 程度 |

| 純資産総額 | 530,487百万円 |

| 株式型orバランス型 | 株式型 |

| 投資対象国 | 日本を除く主要先進国 |

トータルリターン

| 1ヶ月 | 6ヶ月 | 1年 | 3年 | 5年 | 設定来 | |

| 本ファンド | 7.86% | 23.94% | 23.09% | 24.50% | 15.65% | 211.54% |

| カテゴリ平均 | 7.36% | 21.01% | 19.52% | 21.65% | 13.04% | – |

※2023年7月14日時点の情報

- MSCI コクサイ インデックスに連動する投資成果を目指すファンド

- 信託報酬は最低水準の0.09889%

- 日本を除く主要先進国の成長を期待する人におすすめ

ニッセイ-<購入・換金手数料なし>ニッセイ日経平均インデックス・ファンド

| チェックポイント5項目 | データ |

| インデックスorアクティブ | インデックス・ファンド |

| 信託報酬(年率) | 0.143% 程度 |

| 純資産総額 | 54,682百万円 |

| 株式型orバランス型 | 株式型 |

| 投資対象国 | 日本(日経平均株価) |

トータルリターン

| 1ヶ月 | 6ヶ月 | 1年 | 3年 | 5年 | 設定来 | |

| 本ファンド | 7.56% | 28.54% | 28.33% | 16.17% | 10.28% | 107.98% |

| カテゴリ平均 | 6.70% | 25.01% | 25.61% | 15.46% | 9.21% | – |

※2023年7月14日時点の情報

- 日経平均株価(日経225)の動きに連動する投資成果を目標に運用するファンド

- 信託報酬は国内株式メインのファンドでは最低水準の0.143%

- 日本の成長に期待する人におすすめ

三菱UFJ国際-eMAXIS Slim バランス(8資産均等型)

| チェックポイント5項目 | データ |

| インデックスorアクティブ | インデックス・ファンド |

| 信託報酬(年率) | 0.143% 程度 |

| 純資産総額 | 208,000百万円 |

| 株式型orバランス型 | バランス型 |

| 投資対象国 | 世界各国 |

トータルリターン

| 1ヶ月 | 6ヶ月 | 1年 | 3年 | 5年 | 設定来 | |

| 本ファンド | 4.82% | 12.91% | 9.49% | 11.39% | 7.10% | 47.44% |

| カテゴリ平均 | 4.52% | 12.47% | 9.57% | 10.02% | 6.10% | – |

※2023年7月14日時点の情報

- 日本を含む世界各国の株式、公社債および不動産投資信託証券(リート)に実質的な投資を行います

- 信託報酬は、バランス型では最低水準の0.143%

- リスクをあまりとりたくない人におすすめ(リターンは株式型に比べ低い)

以上、タイプ別に5つの投資信託をご紹介しました。

他にもいろいろな投資信託がありますので、各証券会社ホームページにて確認してください。

つみたて投資の注意点

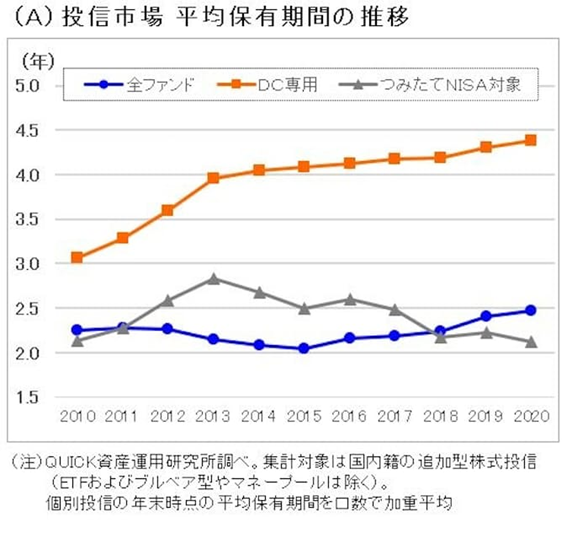

投資信託のつみたて投資を行う上で、注意していただきたいポイントがあります。

- 長期運用をする(途中でやめないこと)

引用:QUICK資産運用研究所

運用開始直後は、暴落を経験すると「この後も下がり続けるのではないか」と不安になり、売却する人があとを絶ちません。投資信託を5年以内に売却する人がほとんどです。

長期運用することでリターンを得ることを目的としているので、短期的なマイナスは覚悟する必要があります。我慢して保有し続けましょう!

- 元本保証ではない

投資はあくまで投資。個別株取引より若干リスクが低いだけで、他の投資と同じくリスクはあります。

決して銀行預金のように元本を保証するようなものではありません。

まとめ

投資信託のつみたて投資は、初心者やリスクを抑えたい人に向いている投資手法です。

おすすめの投資信託(ファンド)

- SBI-SBI・V・S&P500インデックス・ファンド

- 三菱UFJ国際-eMAXIS Slim 全世界株式(オール・カントリー)

- ニッセイ-<購入・換金手数料なし>ニッセイ外国株式インデックス・ファンド

- ニッセイ-<購入・換金手数料なし>ニッセイ日経平均インデックス・ファンド

- 三菱UFJ国際-eMAXIS Slim バランス(8資産均等型)

長期運用でじっくり資産成形しましょう!

こちらの記事でもS&P500と全世界株式について説明しています。

また、こちらの記事では僕が1年間積立投資をした実績を公開しています。銘柄選びの参考にしてください。

それではまた。

コメント