みなさん、こんにちは。

カズです。

2024年1月1日より開始される新NISA。

- 今やっている現行のつみたてNISAってどうなるの?

- 新NISAに変わるとき、手続きは必要?

- 新NISAになってから積立を始めた方がいいの?

どうすればいいのかわからないあなたへ、今回は新NISAに向けて覚えておくべきことを紹介します。

新NISAについてまだ詳しく理解していない方は、事前にこちらの記事を見ることで理解が深まります。

- 利用中の現行つみたてNISAは保有継続

- 新NISAへの移行手続きは必要なし

- 今年からでもつみたてNISAを始めるべき

Youtubeでも解説しています。

それでは解説していきます。

利用中の現行つみたてNISAは保有継続

- 現行のつみたてNISAは売却して買い直した方がいいの?

- 現行のつみたてNISAはそのまま放置でいいの?

など何をしたらいいのかわからない方、答えは簡単です。

利用中のつみたてNISAは保有継続(売却しない)

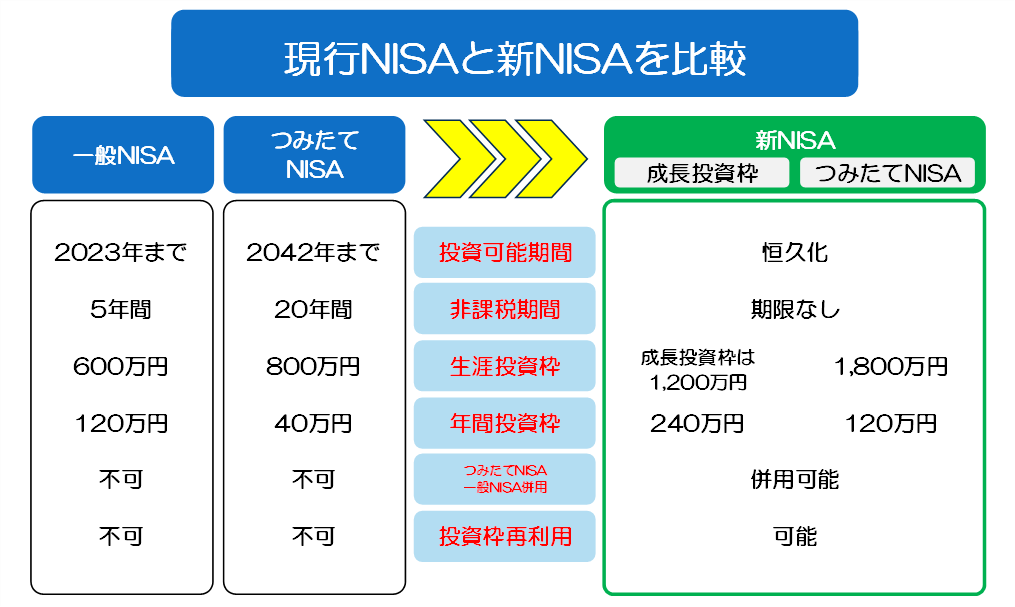

2024年から開始される新NISAは、現行NISAとは別枠の制度になります。

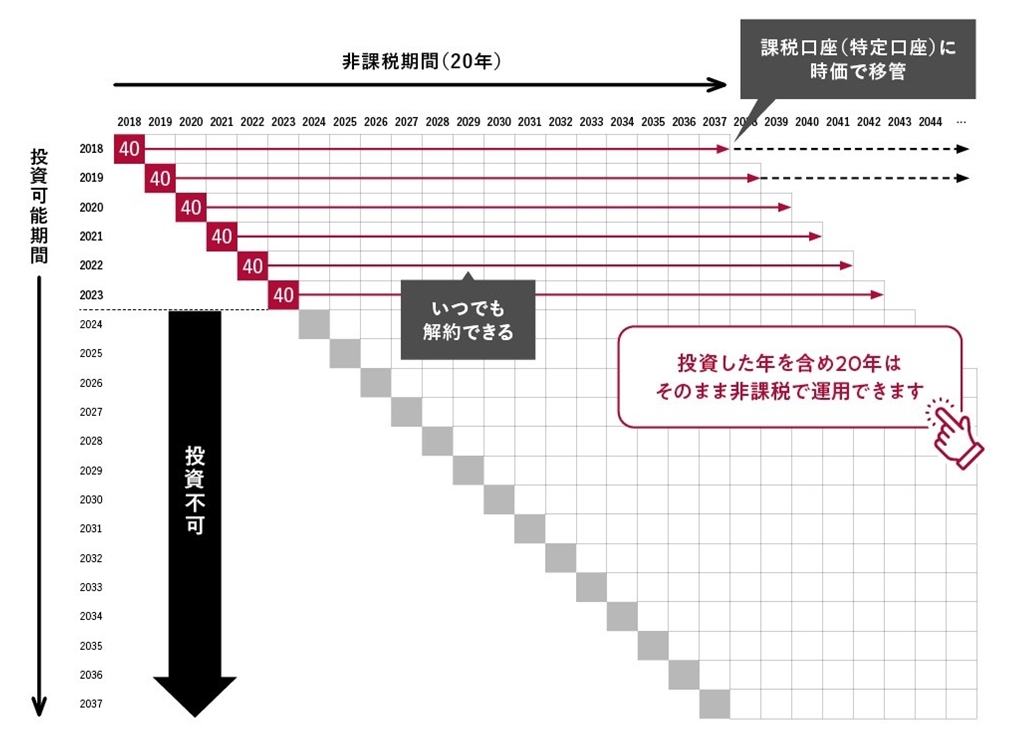

現行のつみたてNISAは、2023年で新規の買い付けが終了するだけで、運用自体は継続できます。

例えば、2023年に40万円分購入すると、最大で2042年までの20年間は非課税で運用できます。

新NISAとは別枠の為、わざわざ売却する必要はありませんし、保有を継続するだけお得になります。

出典:日経BOOKPLUS 新NISA開始で今のつみたてNISA、一般NISAはどうなるのか?

ただ非課税期間20年を経過した後は、課税口座(特定口座)に時価で移管され、その後に発生した利益や分配金には20.315%の税金がかかります。しかし移管後に発生した損失については、税金はかかりません。

また非課税期間が20年経過する前に売却した場合、その時点で発生している利益については課税されませんが、非課税期間も終了するため新NISAのように投資枠の再利用もできないので注意!

新NISAへの移行手続きは必要なし

- 新NISAへの切り替え手続きは必要?

- 新規に新NISA用の口座を開設しないといけないの?

これも答えは簡単です。

切り替え手続き・口座開設は必要なし(自動で開設されます)

すでに現行NISA口座を開設済みの方は、同じ金融機関で新NISA口座が自動で開設されます。

2023年7月時点では、どのような形・レイアウトでNISA口座が開設されるか詳細はわかりませんが、

金融庁は手続きが複雑にならないよう手当しているとのこと。

特定口座で運用している商品は新NISA口座へ

特定口座で保有している商品は、売却益に20.315%の税金がかかります。どうせなら一度売却して、

新NISA口座へ移行させるのがおすすめ。

自動で移行できるわけではないので、ご自身で行う必要がありますが、新NISA口座へ移してしまえば売却時の税金はかかりません。

2023年からでもつみたてNISAを始めるべき

- 2024年から始まる新NISAまで待った方がいいのかなぁ?

- 新NISAに備えて、今年はつみたてNISAを使わない

あくまでも2024年から新NISAを開始しようとしているあなた!

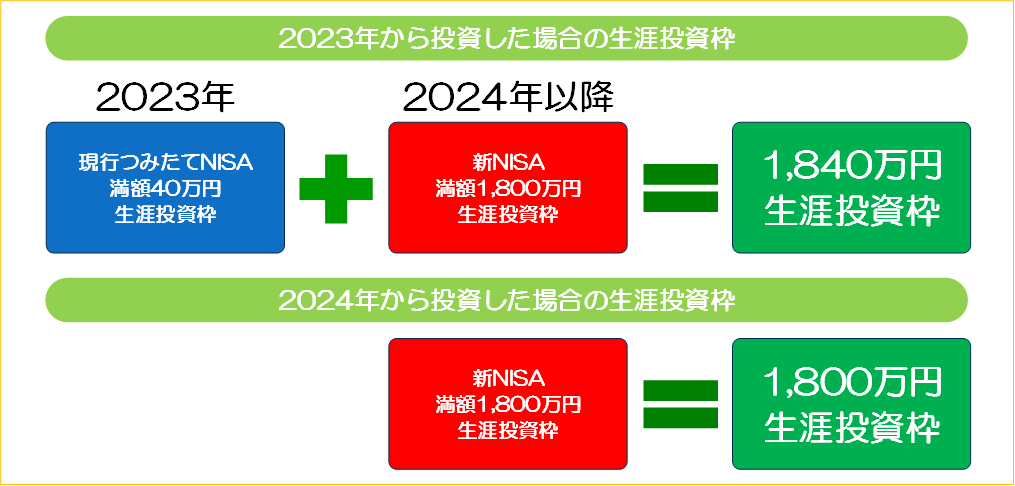

2023年からでもつみたてNISAは始めるべき

現行NISAと新NISAは別枠です。

単純に2023年から投資した方が、40万円分の生涯投資枠が増えます。もちろん購入するタイミングによっては、株価が低迷している場合や暴落していることもありますが、未来は誰にもわかりません。どんな状況でもドルコスト平均法を意識して投資することがおすすめ。

定期的に定額で積み立てる投資方法。価格が安い時に多く買い、価格が高い時は少なく買う。長期間投資することで購入価格が平均化しリスクを低減させる。初心者向けの投資。

今年も残り半年、なんとか40万円分の枠は使い切ってしまいましょう。

積立NISA始めるならコレを買う

投資枠を使いきれと言われても、何を買っていいのかわからない人へ

- 信託報酬がとにかく安いもの

- 純資産総額が大きいもの

この2つの条件を満たしているものをだけを買いましょう。

手数料が安くて多くの人が買っている商品だと、理解していただけると分かりやすいです。

SBI証券の販売金額ランキングのベスト3が条件を満たしている商品です。

また多くの方が投資しているのは、アメリカのS&P500や全世界株式などのインデックスファンドです。

短期での利益を狙うものは手数料も高い傾向にありますので、長期でじっくり時間をかけて値上がりを狙うのが積立投資の醍醐味です。

S&P500や全世界株式についてはこちらの記事で解説しています。

つみたてNISA口座開設方法

現行のつみたてNISA及び一般NISA、新NISA口座の開設方法がわからない方は、当ブログで過去にSBI証券口座開設方法をご紹介していますので見てください。

新NISAの制度概要

あらためて新NISAの制度概要をご説明します。

出典:金融庁「新しいNISA

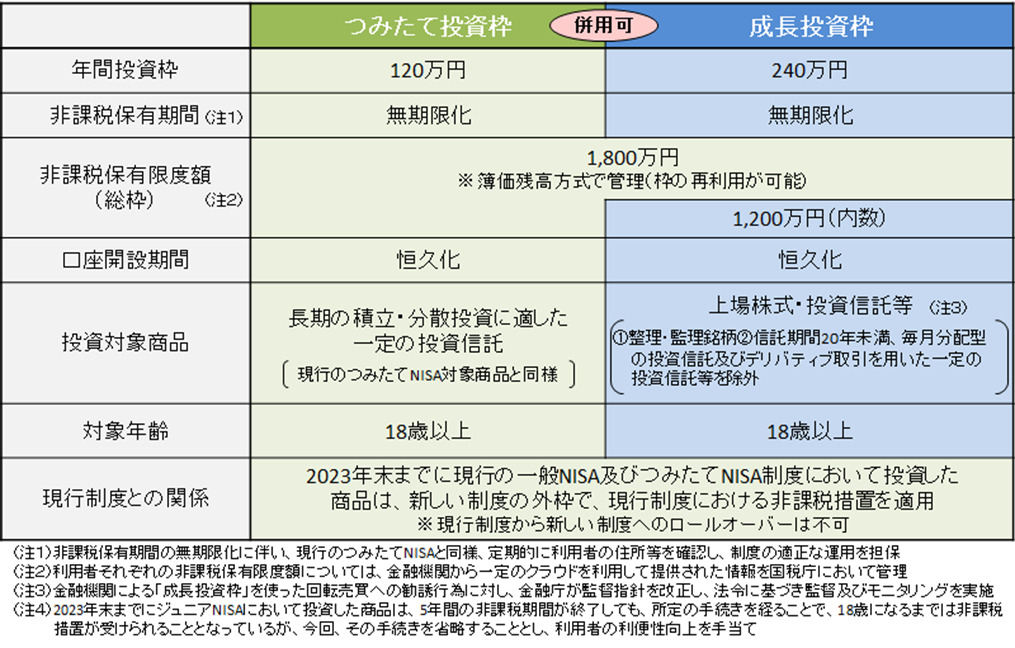

- つみたて投資枠と成長投資枠が併用可能になった

現行のNISAでは併用ができませんでしたが、新NISAでは年間投資枠内であれば併用可能。

- 非課税期間が恒久化

現行は投資可能期間が限られていましたが、新NISAは無期限・恒久化となりました。売却時にかかる20.315%の税金もかかりません。

- 年間投資枠の拡充

現行のNISAでは、つみたてNISAは年間40万円、一般NISAは120万円。新NISAではつみたて投資枠が年間120万円と3倍に、成長投資枠(現行の一般NISA枠)は240万円と2倍に拡充。

- 非課税枠の再利用可能

非課税限度額は最大1,800万円と上限がありますが、売却すれば投資枠は復活します。非課税で運用できるのが1,800万円であって、売買自体はそれ以上できることになります。

- 投資できる商品

2023年6月21日に新NISAで購入できる商品が発表されています。

今後あらたに対象商品が追加される予定です。

新NISAつみたて活用方法

現行のつみたてNISAでは年間40万円(月平均33,333円)しか投資できませんでした。仮に20年間想定利回り5%で運用した場合の資産運用シミュレーションは、

※金融庁:資産運用シミュレーションで計算

合計で800万円(元本)投資して、運用収益は約570万円、最終積立金額は1,370万円。

新NISAでは仮に月7.5万円投資、20年間想定利回り5%で運用した資産運用シミュレーションは、

※金融庁:資産運用シミュレーションで計算

合計で1,800万円(元本)投資して、運用収益は約1,282万円、最終積立金額は3,082万円。

つみたて投資の年間投資枠が最大120万円まで拡大しているので、月々の投資額が増えれば同じ期間運用しても、結果には歴然の差が生じます。

年間120万円を15年積み立てれば、最速で1,800万円の使い切ることができるので、より早い資産成形が可能。もちろん家計によっては、「そんなに毎月投資できないよ」という方もいますので、無理のない範囲で投資することをおすすめします。

まとめ

現行のつみたてNISAはどうする?

- 利用中の現行つみたてNISAは保有継続

- 新NISAへの移行手続きは必要なし

- 今年からでもつみたてNISAを始めるべき

既につみたてNISA口座がある人は、特になにもする必要はありません。たんたんと積み立てを継続するだけ。まだ開設していない人は、新NISAが始まるのを待つのではなく、今年の内に開設して少しでも早く積み立てを開始しましょう。

それではまた。

コメント